Hvordan er reglerne omkring virksomhedsrelateret omkostninger, som du har haft før virksomhedens start, og hvordan bogfører man det? Disse spørgsmål vil vi besvare i denne hjælpeartikel.

SKAT accepterer fradrag på omkostninger, som er købt op til 6 måneder før opstart. Dog skal udgiften have et klart formål til virksomhedens opstart, og må ikke være brugt til privatforbrug.

Hvis du er i tvivl om du kan trække en udgift fra, anbefaler vi at du kontakter enten din revisor eller SKAT.

Bogføring

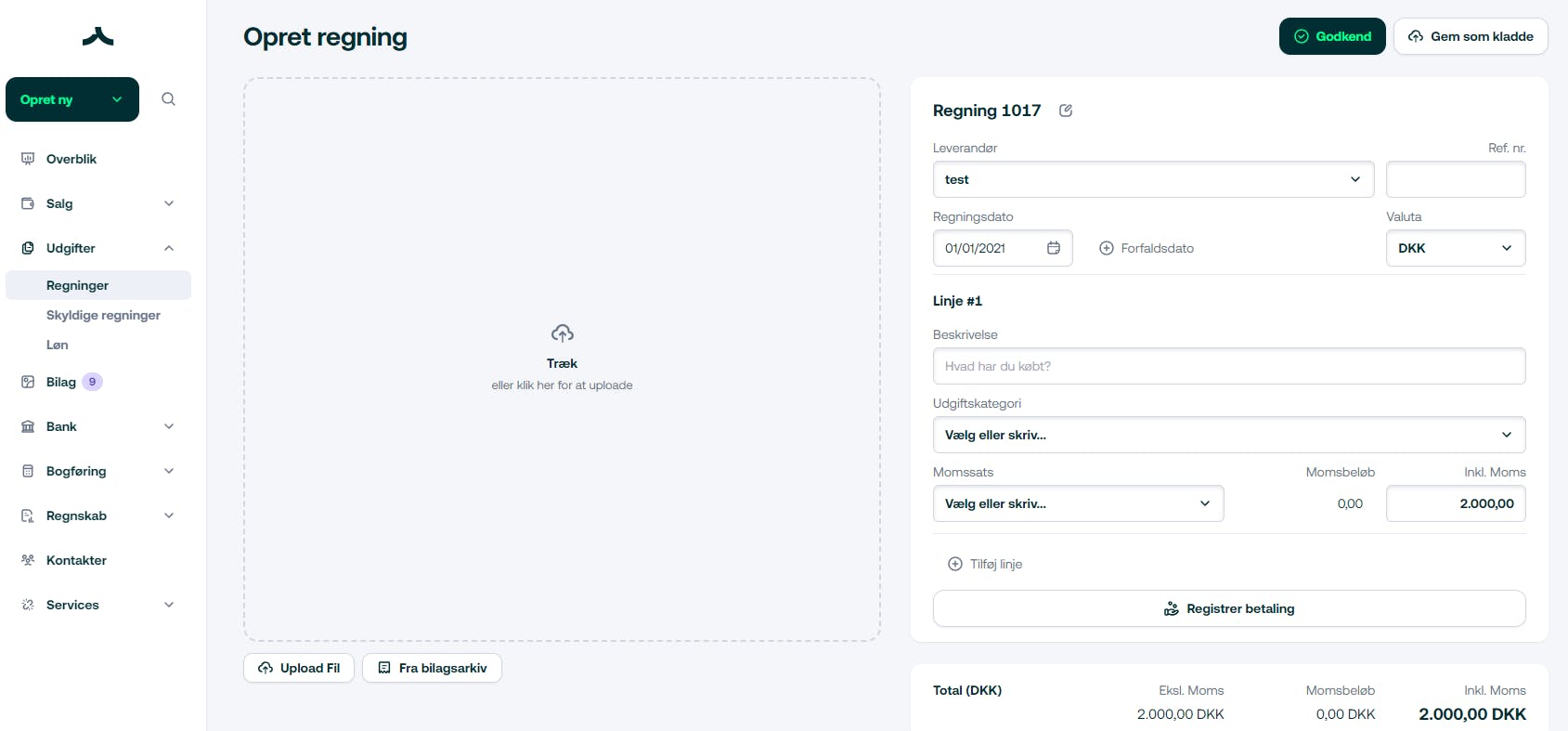

For at bogføre en regning, som du har haft før oprettelse af virksomheden, skal du bogføre udgiftsdatoen på den første dag i dit regnskabsår. Hvis du f.eks. har haft en udgift fra d. 22 november 2020 og først oprettede virksomheden d. 1 januar 2021, så skal du bogføre regningen pr. d. 1/1 – 21.

Kontoen som regningen er betalt fra er kontoen Mellemregning med ejer, da du selv har lagt ud for regningen. Husk at være opmærksom på, hvilken momssats du er berettiget til at bruge.

Et eksempel på bogføring af en regning kunne se således ud: