Få guiden som e-bog

Når du er på forretningsrejse, kan du vælge, om du vil have en skattefri godtgørelse for de dage, du er væk, eller om du vil have fradrag for de faktiske udgifter. Skattefri rejsegodtgørelse fungerer ligesom skattefri kørselsgodtgørelse. Det vil sige, at du kan få en kompensation fra dit firma, fordi du privat har lagt ud for din forretningsrejse.

For at være berettiget til din skattefrie godtgørelse er det dog en betingelse, at rejsen ikke må vare under 24 timer, og at du har minimum én overnatning. Man får desuden ikke godtgørelse for kost og logi, hvis man får disse betalt. Fx ville følgende rejser ikke give dig ret til fuld skattefri godtgørelse:

Rejse fra København til Jylland og tilbage igen samme dag. Her kan du hverken få logi- eller kostgodtgørelse.

Rejse hvor f.eks. kunden betaler for overnatningen. Her kan du få godtgørelse for kost, men ikke for logi.

Det vil altså sige, at hvis overnatning eller kost er betalt af en tredjepart, så får du ikke godtgørelser herfor. Det er naturligt, eftersom du ikke har haft nogen udgifter.

Husk, at rejsegodtgørelse pr. 2020 har et maks på 28.600 kr.

I 2030 er satserne som følger:

Logigodtgørelse udgør 223 kr. pr. døgn.

Godtgørelse til kost og småfornødenheder er 521 kr. pr. døgn.

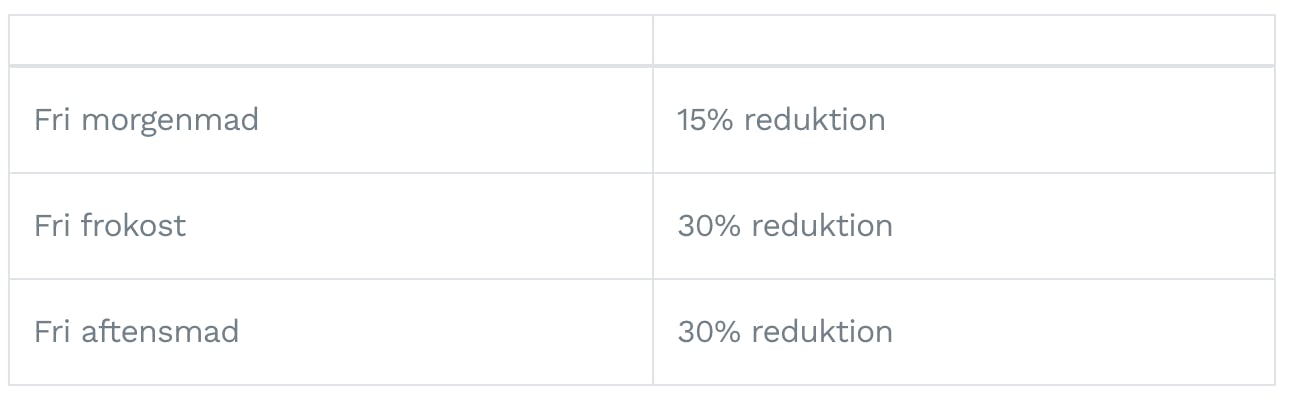

OBS: Kostgodtgørelsen pr. døgn reduceres ved fri kost i forbindelse med rejse:

Eksempel 1

Hvis du fx rejser 2 hele dage (48 timer), så har du 521 x 2 = 1.042 kr. i kostgodtgørelse og 223 x 2 = 446 kr. i logigodtgørelse, dvs. at din samlede rejsegodtgørelse er 1.042 + 446 = 1.488 kr. Men hvis du har fri morgenmad, frokost og middag bliver din samlede rejsegodtgørelse i stedet beregnet således:

Eksempel 2

Dette eksempel indeholder ikke fri kost i forbindelse med måltider. Hvis du vælger godtgørelse, kan du trække 223 + 521 kr. skattefrit ud af virksomheden. Dette får virksomheden fuldt fradrag for. Det vil sige, at virksomhedens resultat bliver lavere med det beløb, man nu trækker fra, og derved skal der betales mindre i skat. Den reelle udgift, som du har haft for mad og logi, skal du selv betale. Men hvis du køber mad for 100 kr. og overnatter for 200 kr., så har du dermed et skjult skattefrit fradrag på 223 + 521 - 100 - 200 = 444 kr., som du kan putte i egen lomme.

Skal du ud at rejse i forbindelse med din virksomheds aktiviteter, så husk altid at notere, hvornår du tager af sted, og hvornår du kommer hjem igen. Hvorvidt du skal have fradrag, kan du nemlig afgøre ud fra rejsetidspunktet.

Eksempel 3

Dette eksempel indeholder heller ikke fri kost.

Lad os tage et andet eksempel, hvor du tager på en forretningsrejse i otte dage. Dette ville give dig ret til en skattefri godtgørelse på i alt 5.952 kr. (8 x 521 + 8 x 223).

Du tæller derefter alle dine kvitteringer fra rejsen og konkluderer, at du har spist for 2.000 kr. og haft overnatningsomkostninger for 2.000 kr. – i alt 4.000 kr. i udgifter på rejsen.

Her kunne det altså bedre betale sig for dig at vælge godtgørelsen, da du i så fald får et højere fradrag i virksomheden (1.952 kr.). Det betyder i sidste ende en lavere skat, da disse 1.952 kr. er skattefri. Hvis du betaler 50 % i skat, får du altså 976 kr. forærende af SKAT.