Det kan være en god ide at købe noget merchandise (reklameartikler) med henblik på at kunne uddele det til nye og eksisterende kunder. Det hjælper med at sprede kendskabet af din virksomhed, så du muligvis kan indfange nye kunder.

Når du køber merchandise, om det er til kunder, til forretningsforbindelser eller til internt brug, er der nogle regler som du skal være opmærksom på. Der er nemlig forskel på købene, hvis du ønsker at få fuld momsfradrag.

Vi vil i denne artikel vise, hvordan man bogfører merchandise til kunder samt til internt brug. Til sidst vil vi gennemgå nogle af de regler der gælder, hvis du ønsker at opnå momsfradrag for købene. Man skal nemlig passe på ikke at forveksle reklameudgifter med repræsentationsomkostninger.

Sådan bogføres merchandise til kunder

Hvis du køber merchandise til dine kunder, som har til formål at styrke virksomhedens omdømme, kan opnå fuld momsfradrag. Kunderne må ikke være valgt på forhånd, da de skal kunne defineres som en ubestemt gruppe af kunder. Det kan f.eks. være tryksager som flyers, eller en lille reklamegave som man deler ud til nogle potentielle kunder.

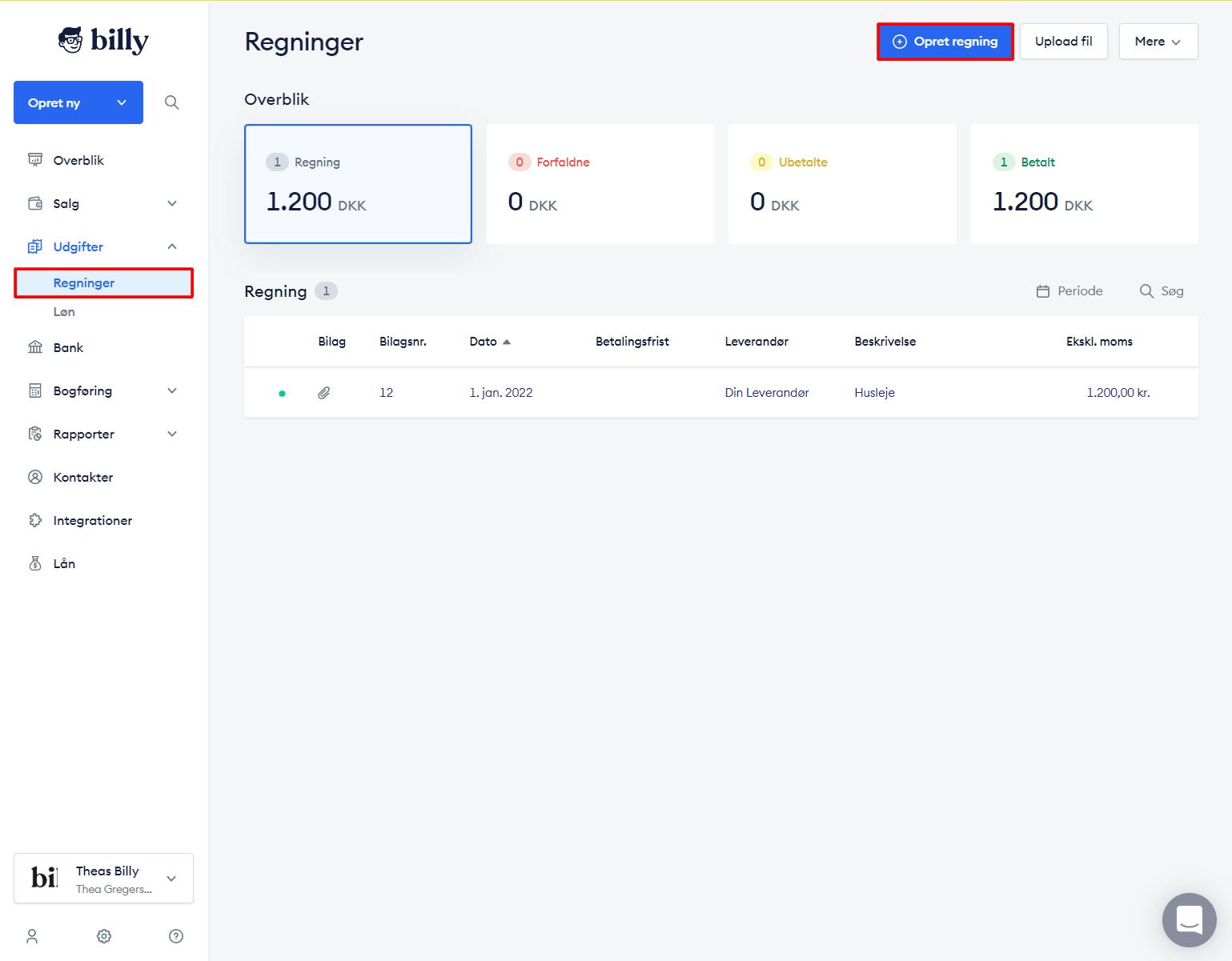

Vi giver her et eksempel på køb af USB-stik med logo, hvor stykprisen er 80 kr. ekskl. moms:

- Gå til Udgifter → Regninger

- Vælg Opret regning

- Vælg leverandør, dato, betalingsmetode mv.

- Under beskrivelse kan du skrive USB-stik til potentielle kunder så du tydeliggøre købet og dets formål

- Vælg udgiftskontoen 1630 - Reklame og markedsføring eller opret en ny konto hvis du ofte køber reklame. Dette vil give det bedste overblik.

- Vælg momssatsen Købsmoms (25%)

- Skriv beløb

- Klik Godkend

Her har du opnået fuld momsfradrag for de købte merchandise.

Sådan bogføres reklameartikler til internt brug

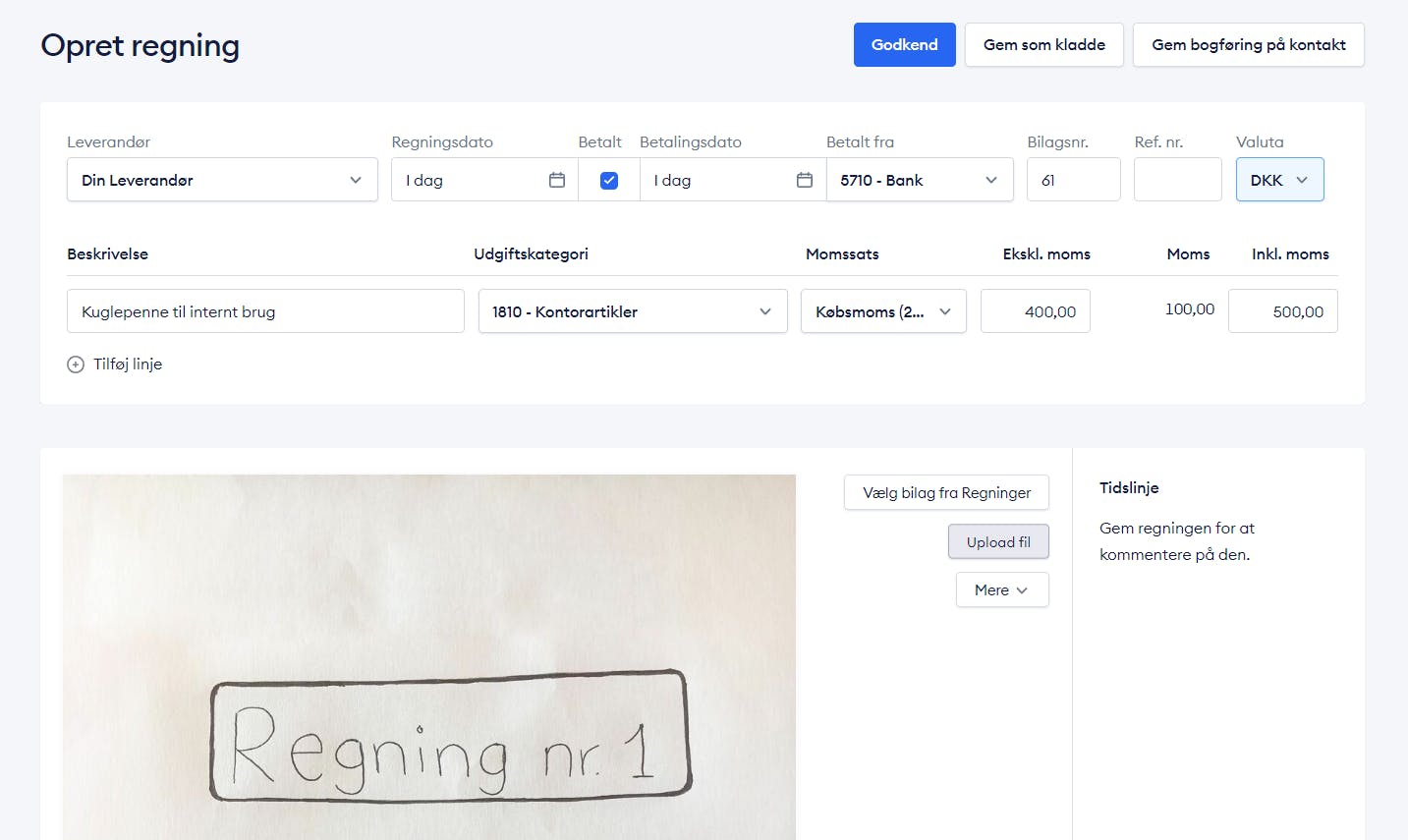

Hvis du køber reklameartikler til internt brug, f.eks. kuglepenne, USB-stik eller musemåtter med logo på, kan du godt få momsfradrag for udgiften. Her giver vi et eksempel på køb af kuglepenne med logo til kontoret.

- Gå til Udgifter → Regninger

- Vælg Opret regning

- Vælg leverandør, dato, betalingsmetode mv.

- Under beskrivelse kan du skrive Kuglepenne til internt brug så du tydeliggøre købet og dets formål

- Vælg udgiftskontoen 1810 - Kontorartikler

- Vælg momssatsen Købsmoms (25%)

- Skriv beløb

- Klik Godkend

Hvornår skelner man mellem repræsentation og reklame?

Grænsen mellem reklame og repræsentation kan være svær at skelne, men vi vil forsøge at gøre det mere forståeligt her.

Der er tale om reklame, når reklameartiklerne har til formål at opretholde virksomhedens omdømme eller sprede kendskabet af virksomheden. Derudover skal reklameartiklerne uddeles til en ubestemt gruppe af kunder eller potentielle kunder, for at man kan opnå fuld momsfradrag.

Repræsentation bliver derimod brugt, når man har udgifter hvis formål er at knytte eller bevare forretningsforbindelser, og når personen ikke er en medarbejder i virksomheden. Disse udgifter kan være udgifter i forbindelse med restaurantbesøg, gaver, underholdning eller jubilæer og fødselsdage for forretningsforbindelserne. Ved disse omkostninger vil du kun kunne fradrage for 25% af udgifterne (repræsentationsmoms).

Er der en beløbsgrænse for reklameartikler?

Derudover er der også regler som vedrører prisen af reklameartiklerne og momsfradraget. Hvis der er tale om en reklamegave såsom USB-stik, kuglepenne, mv. som inkluderer din virksomheds logo og har en værdi på under 100 kr. eksklusiv moms, kan du få fuld momsfradrag for udgiften. Hvis prisen er over 100 kr. eksklusiv moms, kan du kun få 25% momsfradrag. Hertil gælder reglen også om, at modtagerne skal være en ubestemt gruppe af kunder.