Stilles der fri telefon, computer eller internet til rådighed for indehaveren privat?

Når du svarer på dette spørgsmål, skal du forholde dig til, om du som ejer af en personlig ejet virksomhed får stillet telefon, computer eller internet til rådighed af virksomheden - og om du bruger disse privat.

Hvis du allerede har bogført i dit regnskab, at indehaveren af virksomheden har fri telefon, computer eller internet, så skal du være opmærksom på ikke at bogføre det en gang til, når du modtager dit ark med efterposteringer, når vi har lavet dit regnskab.

Stiller indehaveren sin private bil til rådighed for erhvervsmæssig kørsel?

Hvis indehaveren af virksomheden bruger sin private bil til erhvervsmæssig kørsel, så er han eller hun berettiget til kørselsgodtgørelse for de kørte kilometre.

Det er vigtigt, at du bogfører og afstemmer kørselsgodtgørelsen, inden du går videre i årsregnskabsmodulet.

Når du er selvstændig erhvervsdrivende og anvender din private bil til erhvervsmæssig kørsel, så er du berettiget til kørselsgodtgørelse for dine kørte kilometer. Du skal være opmærksom på, at det er et krav, at du dokumenterer din kørsel i form af en kørebog, hvis du vil have fradraget.

Du kan vælge mellem to forskellige metoder, når du skal udregne kørselsgodtgørelse.

Kørsel i egen bil efter statens satser

Den mest anvendte metode er, at virksomheden godtgør omkostninger ved erhvervsmæssig kørsel efter skatterådets satser. Disse er for 2023:

Du skal herefter gange det samlede antal kilometer kørt i erhvervsmæssig regi med den gældende sats.

Eksempel

Lad os eksempelvis antage, at du erhvervsmæssigt har kørt 30.000 km. i din egen private bil. Dit kørselsgodtgørelse vil blive beregnet på følgende måde.

For de første 20.000 km. er satsen 3,56 kr. For de resterende 10.000 km. er satsen 1,98 kr. Regnestykket er således: 20.000 km. * 3,56 kr. + 10.000 km. * 1,98 kr. = 91.000 kr. Dette beløb er din kørselsgodtgørelse.

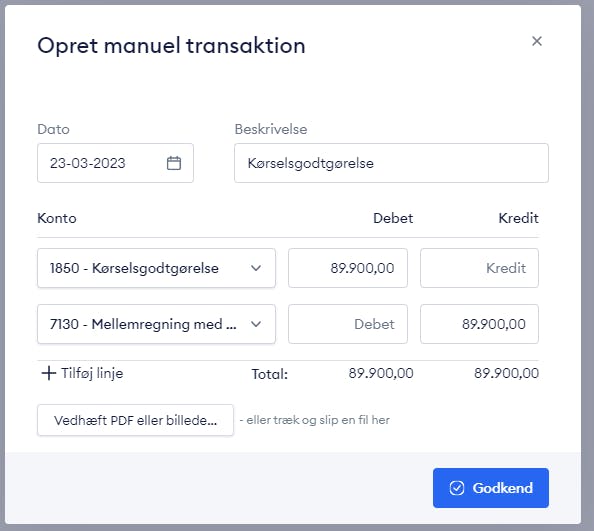

Du skal derefter bogføre beløbet på resultatopgørelsen som en udgift, hvor modkontoen er mellemregning med ejer. Det gør du ved at oprette en manuel transaktion.

Du opretter en manuel transaktion ved at gå til Regnskab → Transaktioner → Ny transaktion → Manuel transaktion.

Selve transaktionen ser således ud i praksis.

Godtgørelse af faktiske omkostninger

Den anden metoder indebærer, at virksomheden godtgør de faktiske udgifter, du har haft ved den erhvervsmæssige kørsel. Det betyder, at du ud fra årets kørebog skal lave en skønsmæssig fordeling af privat og erhvervsmæssig brug af bilen. Herefter skal du beregne udgifterne til kørsel i din bil, hvor du skal medtage benzin, reparationer, forsikringer m.v., så du ender med de faktiske omkostninger, der kan henføres til den erhvervsmæssige kørsel i bilen.

Når du har fundet de faktiske udgifter forbundet med erhvervsmæssige kørsel, skal du bogføre udgifterne som vist ovenfor.

Det er mere kompliceret at bruge denne metode, og man skal være forsigtig, når man laver sin beregning. Det kan derfor anbefales, at man anvender metoden, hvor man får kørselsgodtgørelse efter statens takster, så man undgår at komme i unødige problemer.

Spørgsmål?

Har du spørgsmål til, hvordan du skal udfylde oplysnigerne i årsregnskabsmodulet, er du altid velkommen til at kontakte os på billy@billy.dk, 89 87 87 00 eller skrive til os på chatten.