Når du er på forretningsrejse kan du vælge, om du vil have en skattefri rejsegodtgørelse for de dage du er væk, eller om du vil have momsfradrag for de faktiske udgifter.

For at kunne få rejsegodtgørelse (som også kaldes diæter) for forretningsrejsen, skal den vare mere end 24 timer, have minimum en overnatning, og derudover skal du selv stå for betalingen af rejsen. Der er særlige regler for, hvornår en overnatning er nødvendig, og det kan du læse mere om rejsegodtgørelse på SKATs hjemmeside.

Satserne for rejsegodtgørelse i 2024 udgøres af Logigodtgørelse på 246 kr. pr. døgn, og Godtgørelse til kost og småfornødenheder på 574 kr. pr. døgn. Du kan læse mere om fremgangsmåden med diæter for ansatte og selvstændige erhvervsdrivende nedenfor.

Hvilke regler gælder for lønmodtagere?

Som ansat i en virksomhed kan du blive sendt på forretningsrejser, hvor du lægger ud for f.eks. hotel og kost. Når dette er tilfældet, kan virksomheden vælge en af tre måder at håndtere udgiften:

- Bogføre de faktiske udgifter og tilbagebetale udlæg

- Udbetale diæter efter statens satser

- Undlade at udbetale den ansattes udlæg, som i stedet får personligt fradrag

Virksomheden kan vælge en af de tre ovenstående muligheder. Vi vil her forklare hvordan man vil bogføre de tre forskellige muligheder.

Sådan håndteres de faktiske udgifter i forbindelse med forretningsrejsen

Hvis en ansat har været på forretningsrejse i mere end 24 timer, hvori der er en overnatning på et hotel, vil den ansatte typisk have lagt ud for hotel, morgenmad, taxa eller togbillet mv. Disse udgifter kan virksomheden vælge at inddrage i virksomhedens regnskab, hvorefter virksomheden tilbagebetaler udlægget til den ansatte. Virksomheden skal bruge kvitteringen for rejsen.

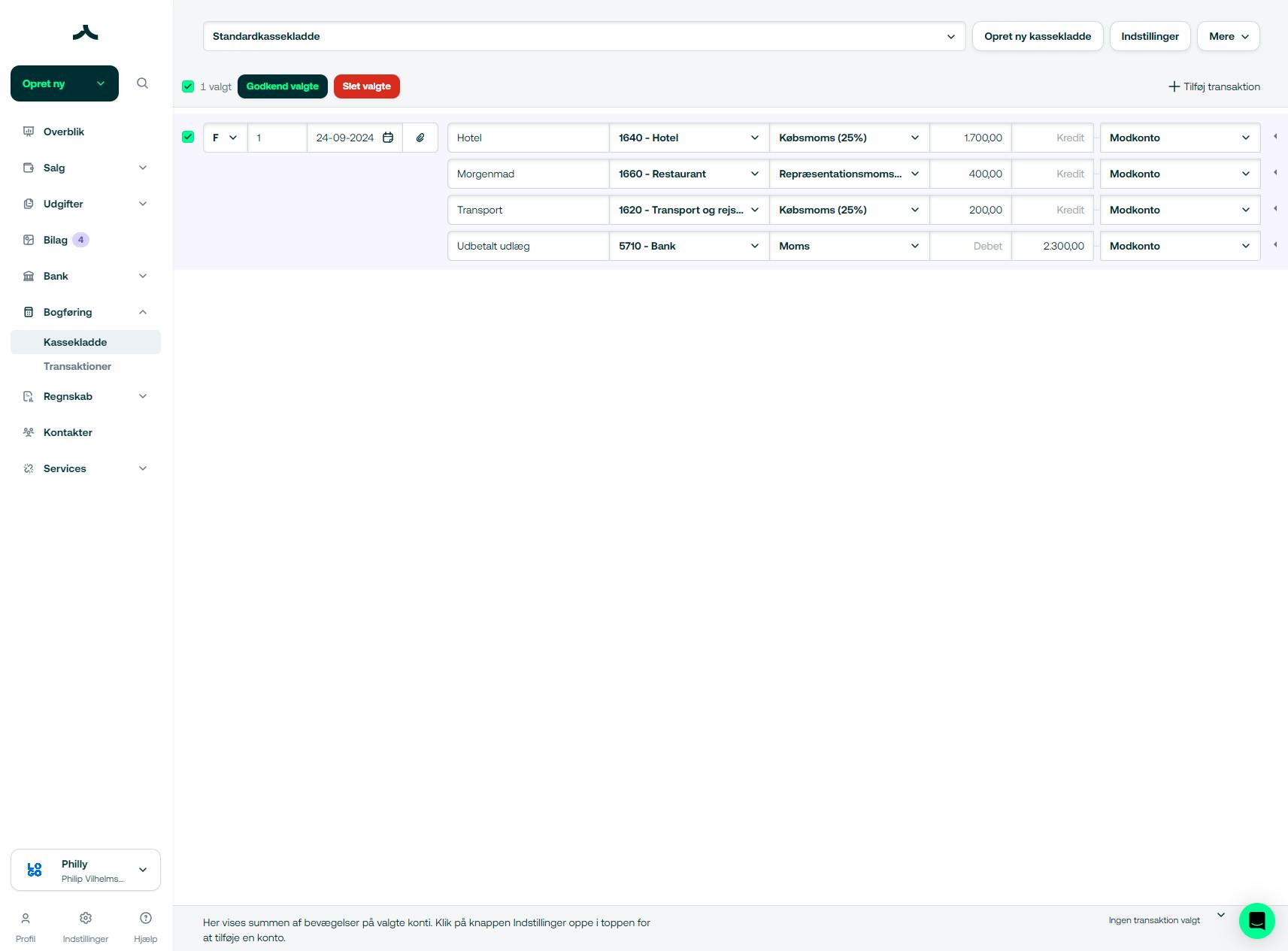

For eksempel kan den ansatte have været på forretningsrejse i 3 dage, hvor der er blevet lagt ud for betaling på hotel og morgenmad. Medarbejderen har eksempelvist lagt ud for 2.300 kr. fordelt på 1.700 kr. på hotel, 400 kr. for morgenmad på hotellet og 200 kr. på transport. Virksomheden kan trække hele momsbeløbet fra på hotelovernatningen, men vil kun kunne få repræsentationsmoms på bespisningen som svarer til lige under ¼ af momsbeløbet. For transporten vil de ikke kunne få momsfradrag.

Sådan bogføres det i Billy

Denne rejse vil blive bogført i Billy således:

- Gå til Bogføring

- Gå til Kassekladde

- Lav en flerbenet postering ved at stille dig i tekstfeltet og trykke Ctrl + L

- Fordel posteringen på hhv. Hotel og bespisning

- For hotelovernatningen debiteres konto 1640 - Hotel med 1.700 kr., og momssatsen sættes til Købsmoms (25%) hvilket giver virksomheden fuld momsfradrag

- For bespisningen debiteres konto 1660 - Restaurant med 400 kr.

- For transport debiteres konto 1620 - Transport og rejser med 200 kr. Vælg momssatsen Momsfrit køb (0%)

- Til sidst vælges modkontoen 5710 - Bank og udlignes med bankposteringen

Husk at der er forskel på forretningsrejser i Danmark og i udlandet når det kommer til momsfradrag. Hvis forretningsrejsen foregår i Danmark, kan du få fuld momsfradrag. Hvis forretningsrejsen derimod foregår i udlandet, skal momssatsen Køb af ydelser i andre EU-lande (0%) vælges og der gives derfor ikke momsfradrag.

Sådan håndteres diæter efter statens satser

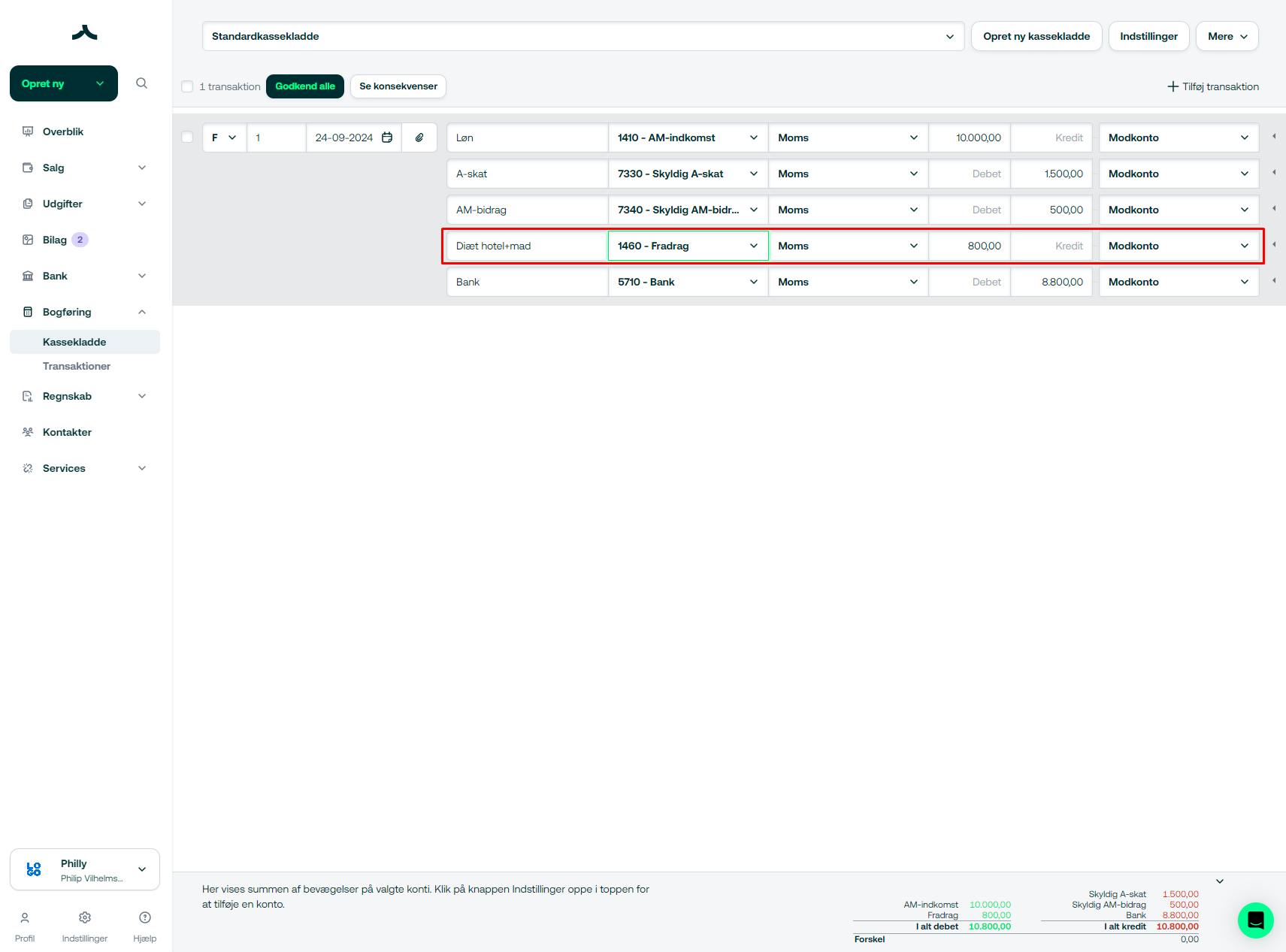

Virksomheden kan også udbetale diæter som er sat efter statens satser. I 2024 er diæten for logigodtgørelse på 246 kr. pr. døgn og diæten for godtgørelse til kost og småfornødenheder ligger på 574 kr. pr. døgn.

Det vil sige, at hvis en ansat f.eks. har været på forretningsrejse i 3 dage, kan virksomheden udbetale (3*574)+(3*246) = 2.460 kr. Man udbetaler typisk diæterne gennem lønsystemet og i regnskabet bliver diæterne bogført uden moms.

Sådan bogføres diæter i Billy

Når diæten er udbetalt igennem lønsystemet, vil man i Billy bogføre lønnen således:

- Gå til Bogføring

- Gå til Kassekladde

- Lav bogføringen som du plejer i forhold til Indkomst, A-skat, AM-bidrag mv. Når du skal bogføre diæterne, kan kontoen 1460 - Fradrag vælges.

Hvis den ansatte kun får personligt fradrag

Hvis den ansatte ikke får tilbagebetalt udlægget fra virksomheden, eller får udbetalt diæter, kan den ansatte selv registrere sine rejseudgifter på SKATs hjemmeside og derved få et personligt fradrag. På SKATs hjemmeside skal den ansatte logge ind og indtaste i rubrik 53 det rejsefradrag de skal have, for de omkostninger de har haft i forbindelse med forretningsrejserne. Her er der dog et maks på 31.600 kr. for 2024.

Hvilke regler gælder for rejsegodtgørelse for selvstændige erhvervsdrivende?

Som ejer af en enkeltmandsvirksomhed, personligt ejet mindre virksomhed eller lignende, kan du håndtere rejsegodtgørelse på en af følgende 2 måder:

- Bogfører de faktiske udgifter

- Opnå et skattefradrag

Vi vil her gennemgå hvert af punkterne og hvordan det bogføres i Billy.

Sådan bogføres de faktiske udgifter

Når de faktiske udgifter skal bogføres, skal man skelne imellem om rejsen har været under eller over 24 timer, og om det er ejeren af virksomheden eller en ansat som har rejst.

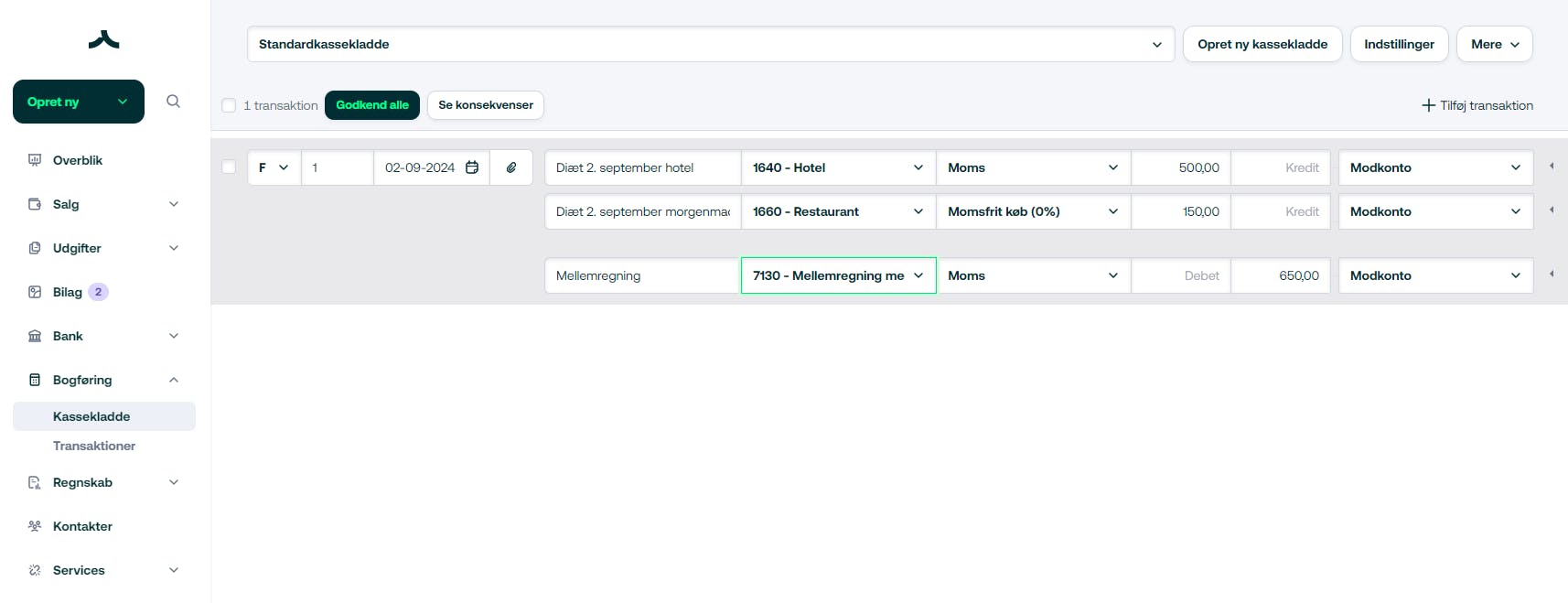

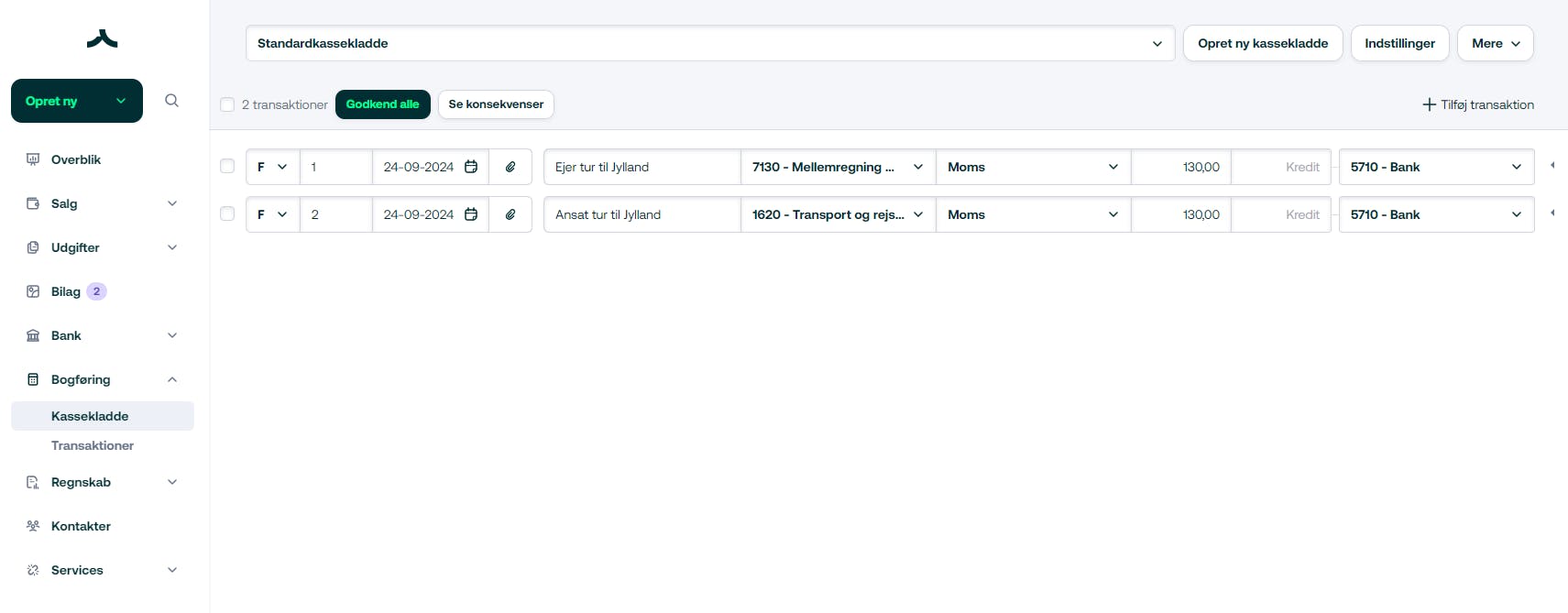

Hvis det er ejeren af virksomheden som har rejst, og rejsen har varet under 24 timer, kan virksomheden betale eller tilbagebetale udgifterne, men det anses for at være en privat udgift, hvorfor det skal bogføres på 7130 - Mellemregning med ejer og modkonto på 5710 - Bank.

Hvis det har været en ansat som har rejst, og rejsen har varet under 24 timer, kan virksomheden godt betale men kan ikke trække momsen fra. Det vil i dette tilfælde så blive bogført på 1620 - Transport og rejser, hvor momssatsen er Momsfrit køb (0%).

Hvis rejsen har varet over 24 timer, står man som ejer på lige fod med en ansat, og du kan derfor læse fremgangsmåden længere oppe.

Sådan laves et skattefradrag ved rejsegodtgørelse

Man kan også tage det som et skattefradrag ved at følge en af følgende to måder:

- Lave en skatteregulering når selvangivelsen indberettes

- Løbende bogføre diæter

Vi vil her uddybe hvert punkt.

Sådan laves et skatteregulering ved aflevering af selvangivelsen

Du kan vælge at holde styr på dine rejseudgifter igennem året og sidst på året lave en skatteregulering når selvangivelsen indberettes. Man får et skattefradrag ved at trække udgifterne fra i sit resultat. Et eksempel kunne være at din overskud ligger på 100.000 kr. hvor du så nedskriver overskuddet med 31.600 kr. (som er det maksimale fradrag for 2024) og dermed ender overskuddet på 68.400 kr. Dette gøres ikke i regnskabet, men gøres på SKATs hjemmeside når selvangivelsen indberettes.

Sådan bogfører du løbende diæter

Du kan også bogføre diæterne løbende, hvor du ikke udbetaler dem til dig selv. Du bogfører derfor diæten på den respektive konto (Hotel, restaurant, transport mv.) sat som “moms” eller Momsfrit køb (0%) med modposten 7130 - Mellemregning med ejer, hvilket automatisk giver dig et skattefradrag igennem bogføringen af diæterne.