Denne guide beskriver hvordan det skal bogføres, når dine kunder betaler et depositum til dig. Det kan være at du udlejer lokaler eller andet, hvor kunden skal lægge et depositum.

Du skal være opmærksom på, at et depositum kan være med eller uden moms. Hvis du er i tvivl om der skal moms på eller ej anbefaler vi, at du søger råd hos din revisor eller bogholder.

Opret konto til depositum

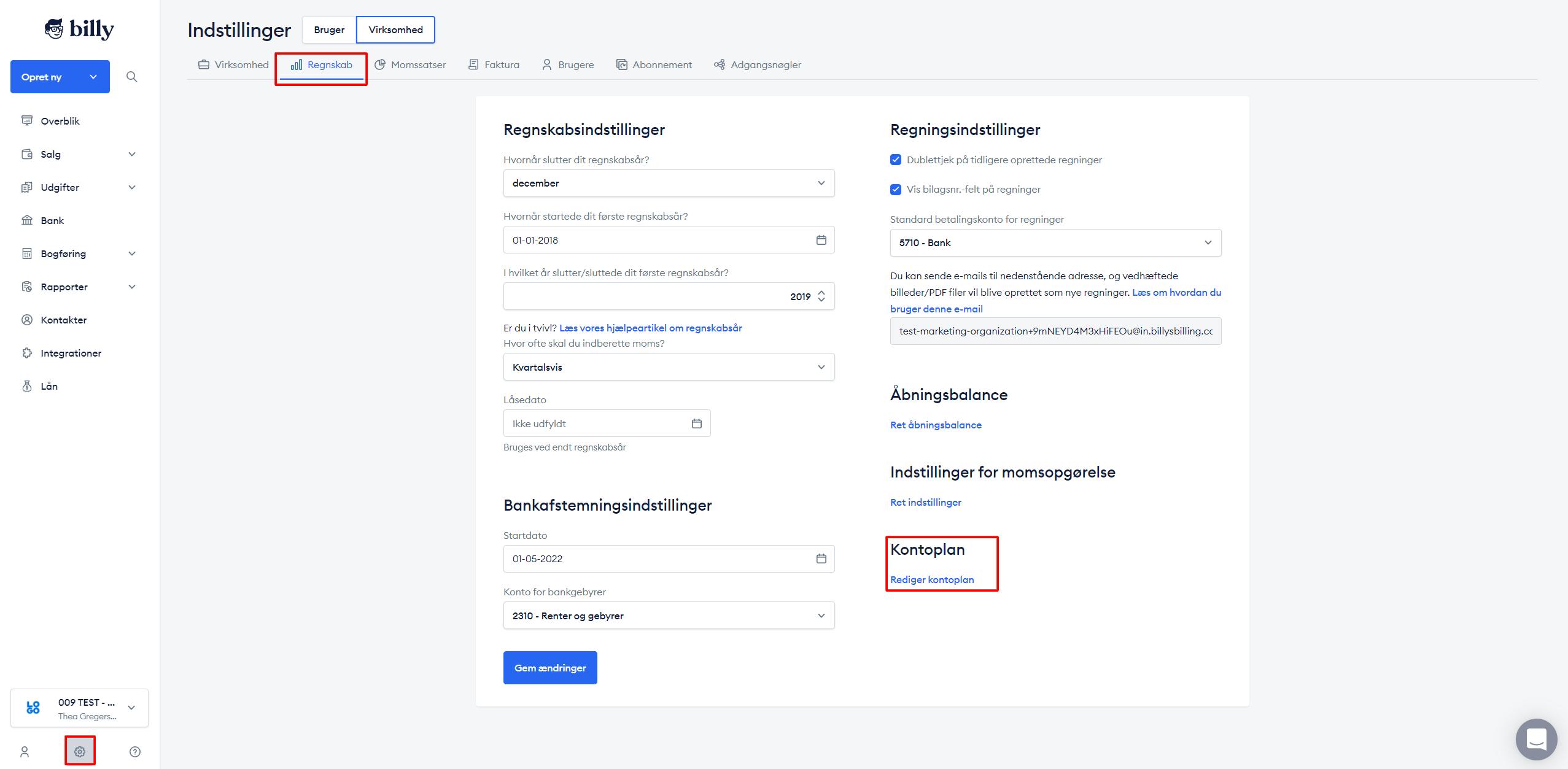

Først skal vi oprette en Depositum konto under kortfristede forpligtelser:

- Vælg Indstillinger

- Vælg Regnskab

- Vælg Rediger kontoplan

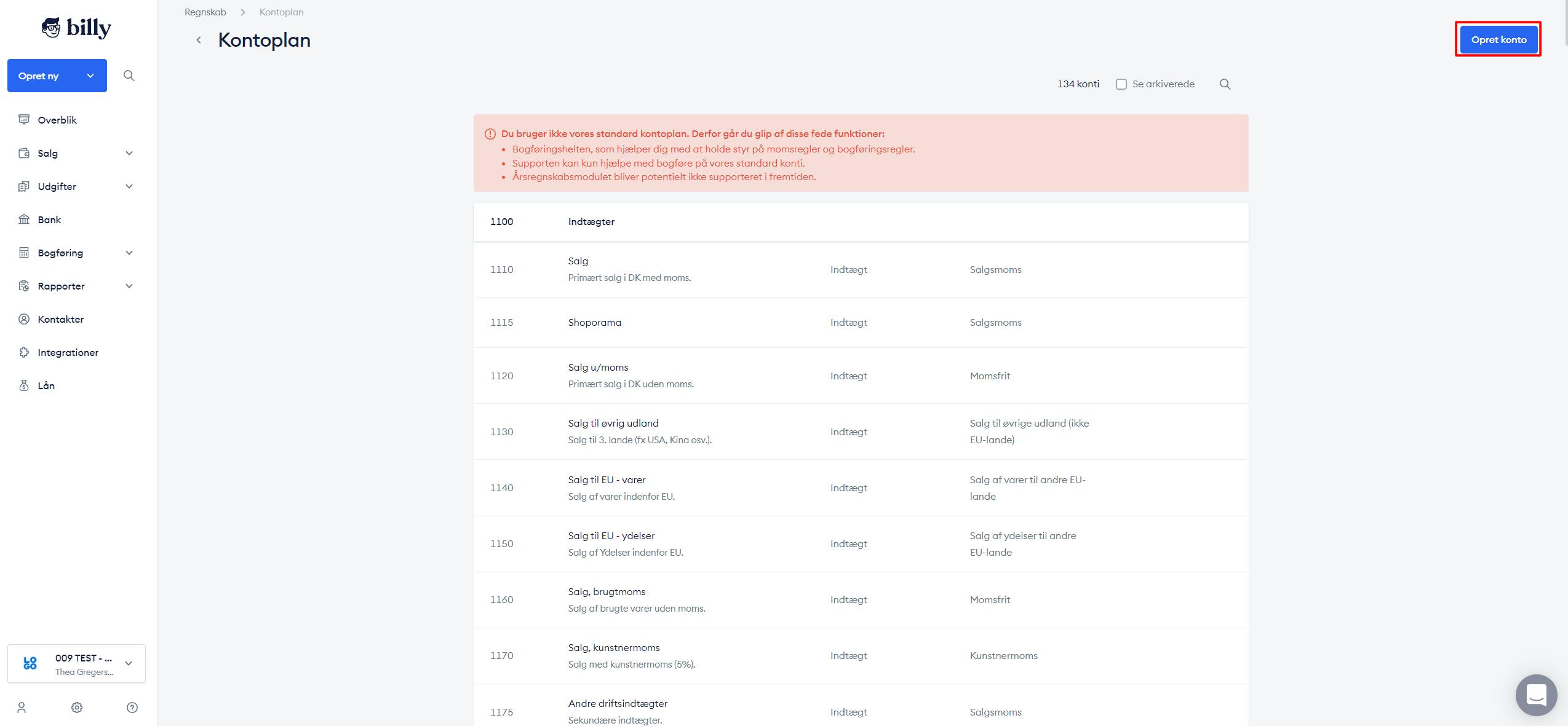

- Klik Opret konto

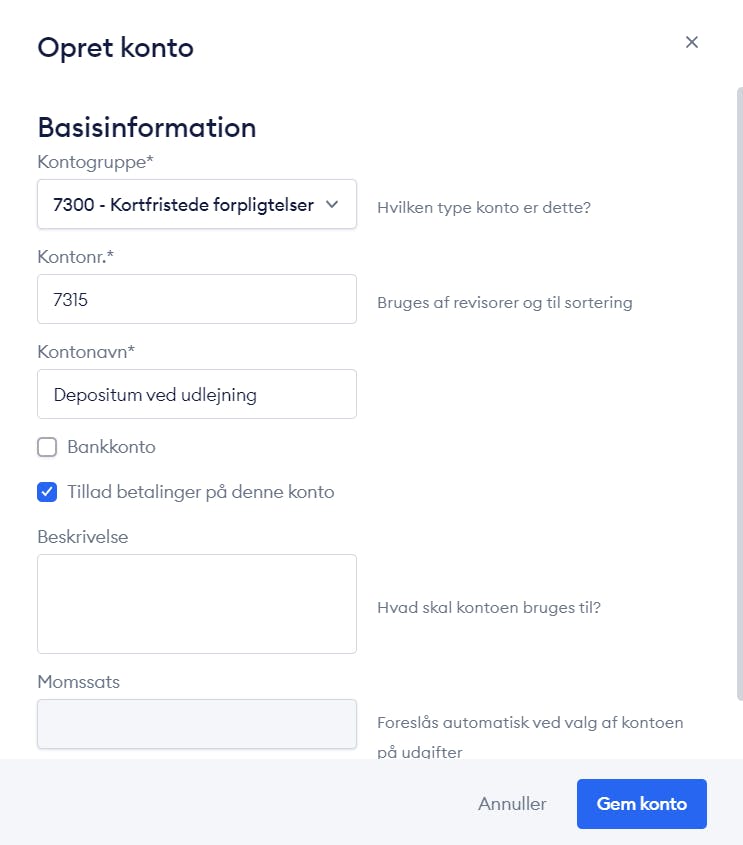

- Vælg kontogruppen 7300 - Kortfristede forpligtelser

- Vælg tilgængeligt kontonummer

- Indtast navn f.eks. Depositum ved udlejning

- Husk at tillade betalinger på denne konto

- Klik Gem Konto

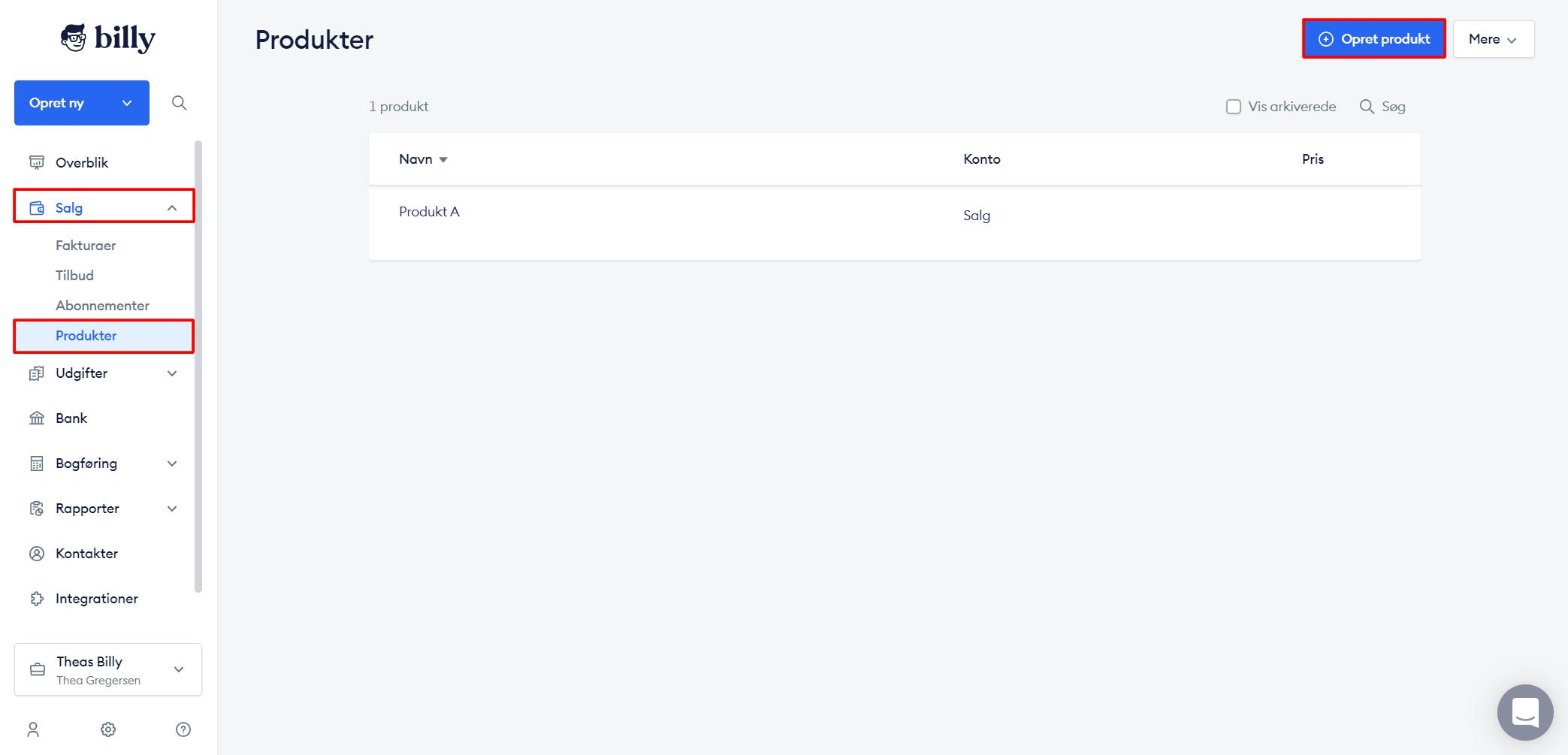

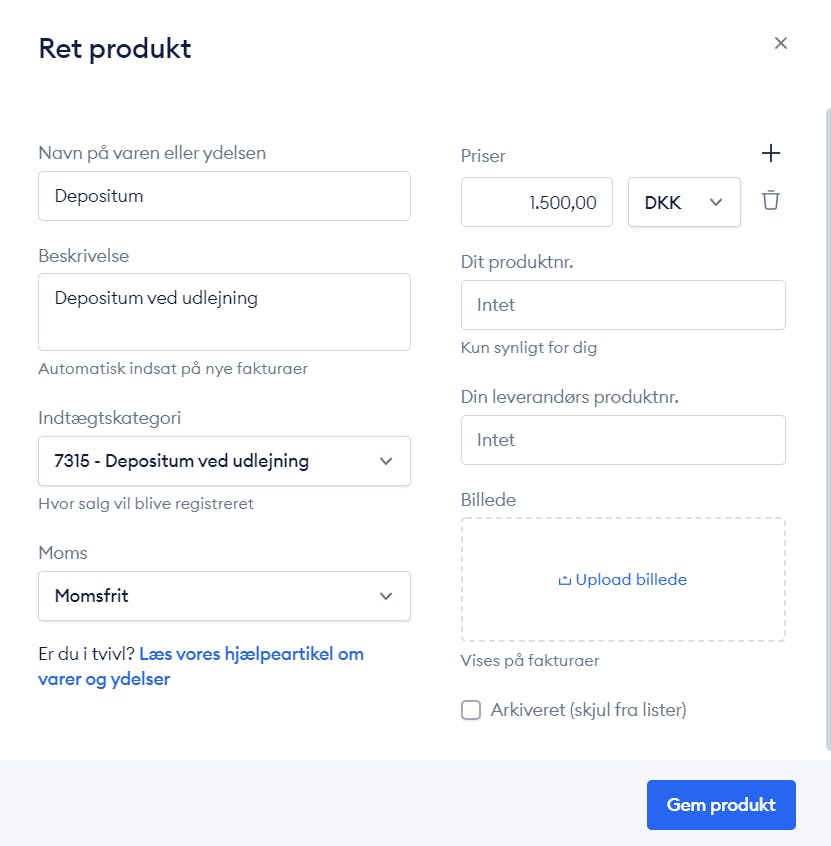

Opret produkt til depositum

Nu har vi en konto hvor depositummet kan bogføres, hvorefter vi skal oprette et depositum produkt, som skal sættes på fakturaen.

- Vælg Salg

- Vælg Produkter

- Klik Opret produkt

- Indtast navn

- Indtast beskrivelse

- Vælg kontoen du lige har oprettet som kontorgruppe

- Vælg momssatsen som passer i din situation

- Indtast pris

- Klik Gem produkt

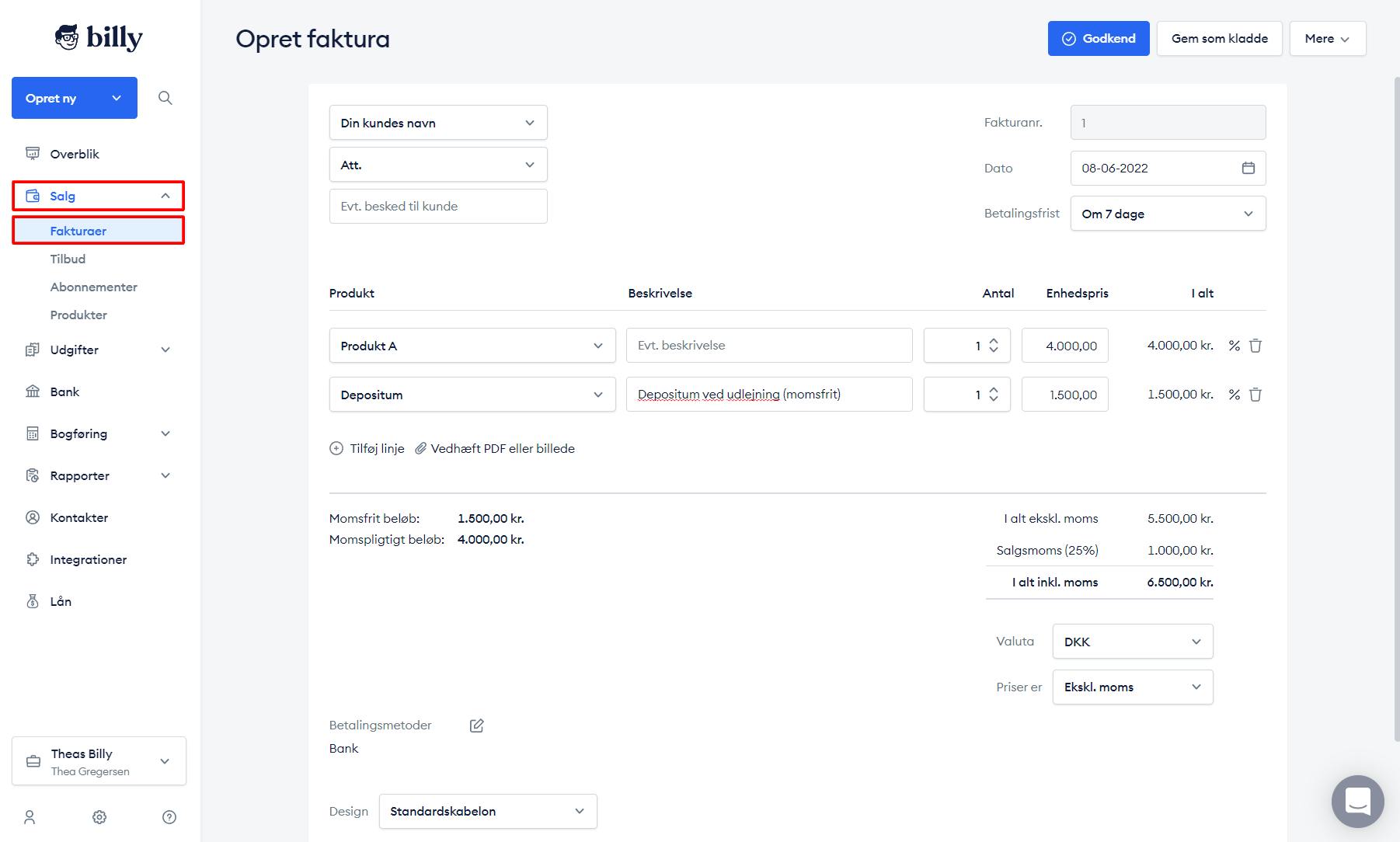

Lav en faktura med depositum

Nu har du oprettet en depositum konto og et produkt. Du kan nu oprette fakturaen og her viser vi et eksempel, hvor vi har oprettet en faktura på i alt 6.500 kr., hvoraf 1.500 kr. er et momsfrit depositum:

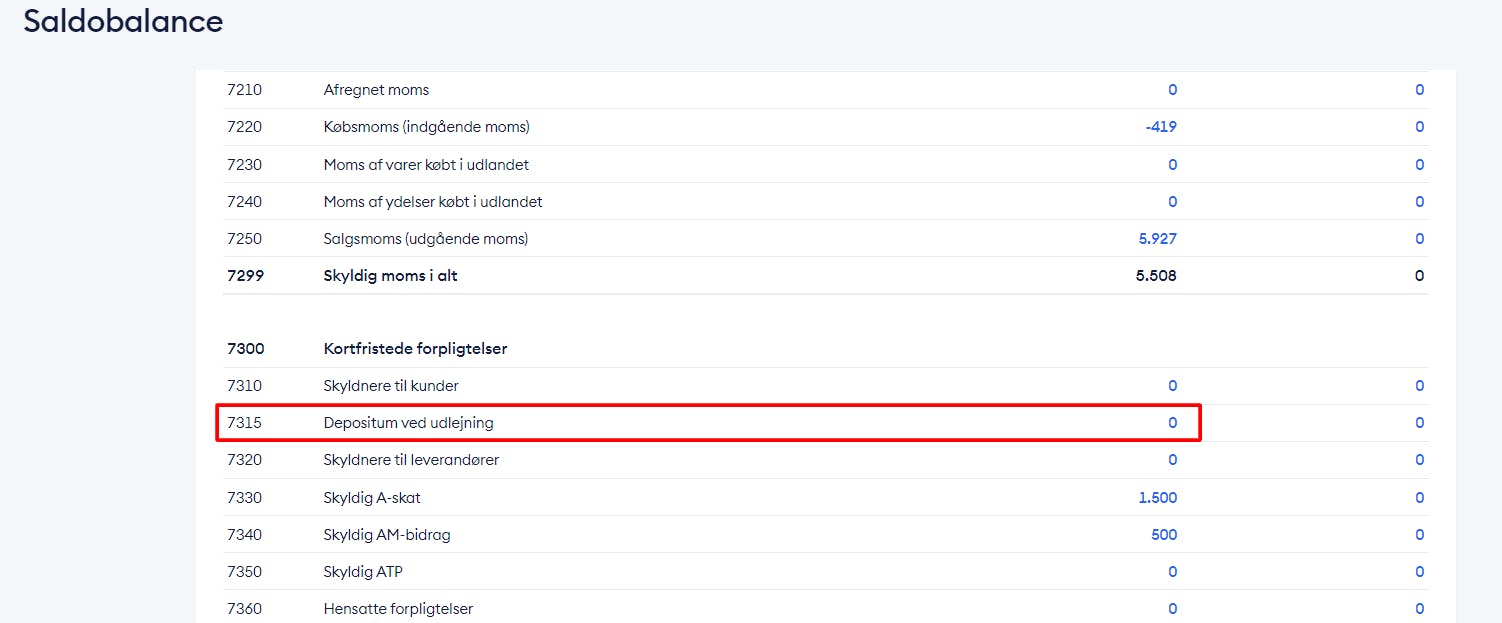

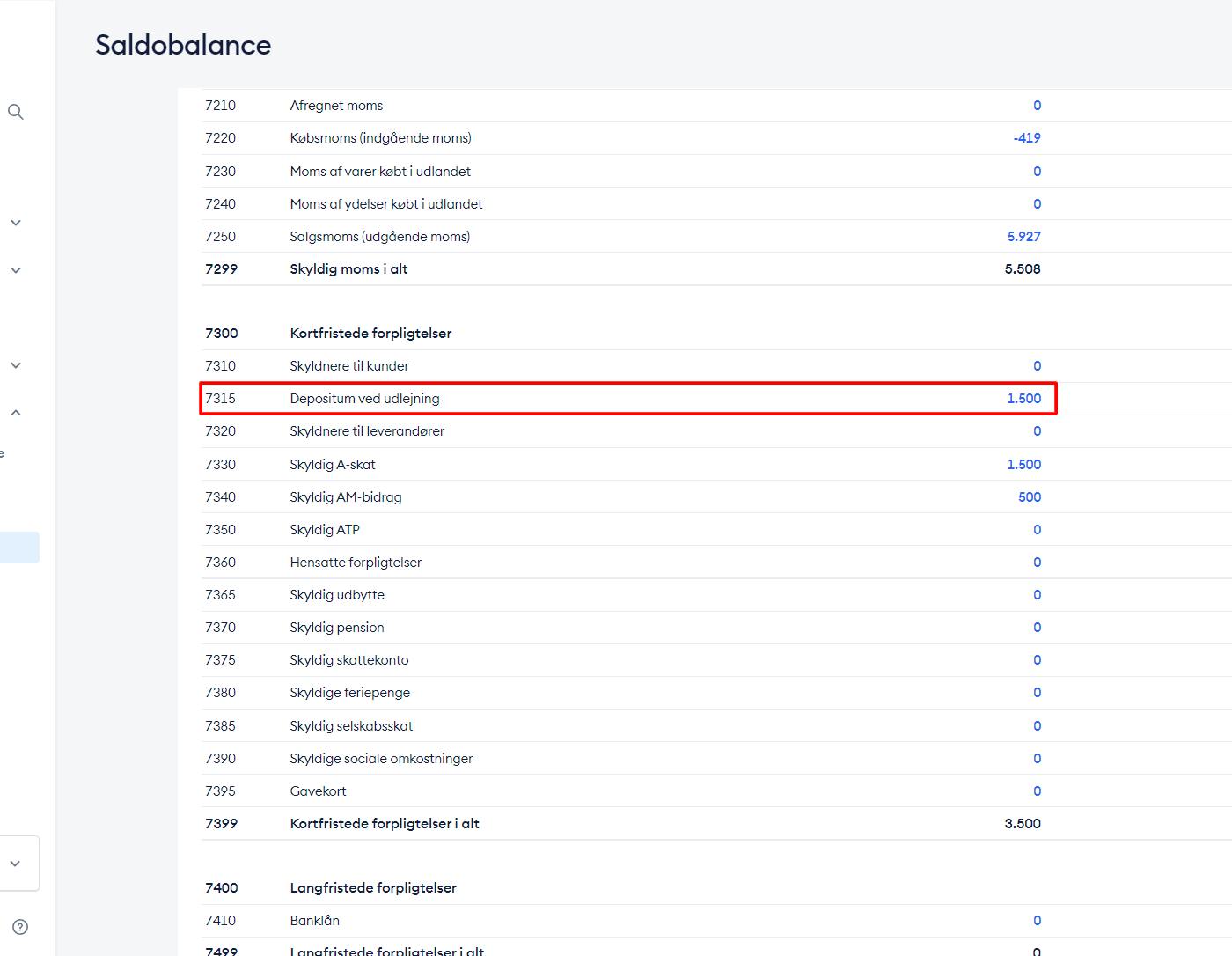

Hvis vi kigger på balancen kan vi se, at beløbet er kommet ind under kortfristede forpligtelser.

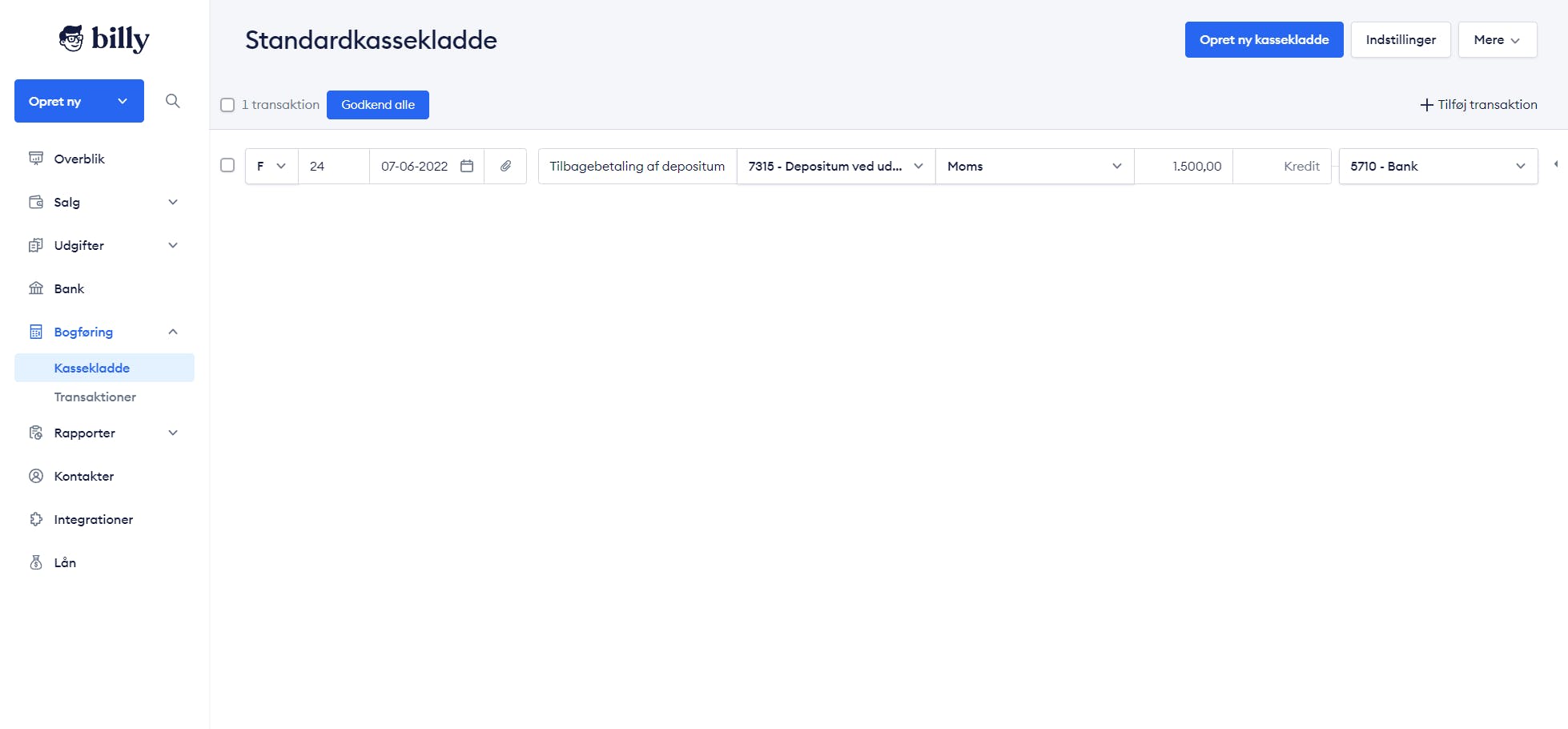

Når depositummet skal tilbagebetales

Tilbagebetalingen af depositum bogfører du igennem kassekladden

- Vælg Bogføring

- Vælg Kassekladde

- Under Konto vælger du den konto vi før havde oprettet til depositum. Du skriver det tilbagebetalte depositum i debet og vælger banken som modkonto.

OBS Hvis dit depositum indeholder salgsmoms, skal du også tage højde for det i tilbagebetalingen, ved at debitere salgsmomskontoen.

Nu er depositummet under kortfristede forpligtelser gået i nul: