Har du givet gave til dine medarbejdere? Så skal du og dine medarbejdere være opmærksomme på reglerne for beskatning af gaver, så I ikke får problemer med SKAT. Der er nemlig regler for beskatning som blandt omhandler typen af gaven og beløbsgrænser.

Generelt siger man at der ingen momsfradrag er på gaver, mens at skattefradrag afhænger af typen af gave. Desuden er der nogle gaver som er skattefritaget indenfor visse beløbsgrænser. Man bliver som selvstændig ikke anset for at være en medarbejder, hvilket betyder at gaver til sig selv er private og ikke fradragsberettiget.

Vi vil her i artiklen gennemgå fradragsreglerne for gaver til medarbejdere, så du bliver klædt ordentligt på gavegivningen. Derudover vil vi også gennemgå beskatningsreglerne for medarbejderen, når de har modtaget en gave.

Momsregler for gaver til medarbejdere

Generelt er der ingen momsfradrag for gaver. Dette er uanset om gaven gives til medarbejdere, ejere eller forretningsforbindelser. Dog er der særregler for gave til forretningsforbindelser, alt efter om gaven kan kategoriseres som en reklameartikel eller merchandise.

Skatteregler for gaver til medarbejdere

Gaver til medarbejderne er fuld skattefradragsberettiget for virksomheden. Det vil sige, når virksomheden skal have lavet årsregnskab, vil de kunne få et skattemæssigt fradrag som gør de skal betale mindre i skat.

Dog kan man som medarbejder skulle betale skat af de gaver man får, så derfor skal man som medarbejder og arbejdsgiver være opmærksom på, hvor meget man har modtaget for i gaver i løbet af året.

Men hvem skal indberette gaven til SKAT? Hvis medarbejderen har modtaget flere gaver i løbet af året, enten fra samme arbejdsgiver eller fra flere arbejdsgivere, skal medarbejderen selv oplyse gavens værdi til SKAT, hvis den samlede værdi overstiger 1.300 kr. (2023). Arbejdsgiveren skal til gengæld indberette til SKAT, hvis de giver én gave som overstiger bagatelgrænsen til en medarbejder.

Sådan bogføres gaver til medarbejdere

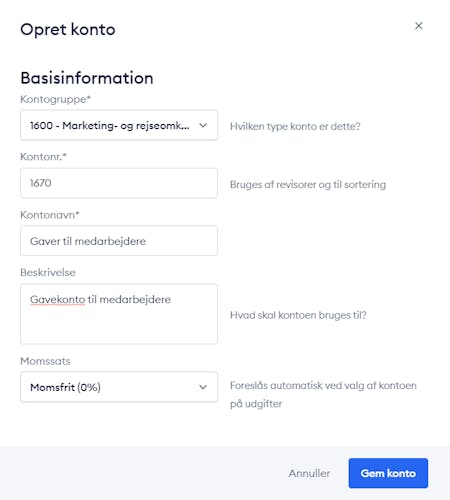

I Billy skal man lave en ny konto til gaver til medarbejderne, så man kan få fuld skattefradrag for gaverne. Du kan læse denne artikel på, hvordan man opretter en ny konto i Billy. Den nye konto bør se således ud:

Vi bruger kassekladden til at bogføre gaven:

- Gå til Bogføring → Kassekladden

- Vælg dato, upload bilag og lav en beskrivelse. I beskrivelsen bør du specificere om gaven er en julegave samt hvilken medarbejder gaven er til.

- Vælg den nyoprettede gavekonto

- Vælg momssatsen Momsfrit (0%)

- Skriv beløbet i debet og vælg modkonto

- Klik Godkend alle

Skal medarbejderen beskattes af gaven?

Som udgangspunkt er gaver til medarbejdere skattepligtige, men der er visse beløbsgrænser som afgør om medarbejderen skal beskattes af gaven. Gaverne bliver inddelt i fire typer, som hver har sin egen beløbsgrænse. De fire typer er:

- Lejlighedsgave

- Jubilæumsgave (minimum 25 år)

- Julegave og nytårsgave

- Smågaver

Derudover kan man også modtage gavekort, pengegaver eller fribilletter. Gavekort og pengegaver er skattepligtige uanset beløb. Dog kan nogle gavekort laves så de kun gælder én specifik ting, f.eks. en bestemt type lysestage, og denne type gavekort vil ikke være skattepligtig. Fribilletter er skattefrie, og gavens værdi tæller ikke med i bagatelgrænsen. Du kan læse mere på SKATs hjemmeside.

Hvad er lejlighedsgaver og hvordan beskattes de?

Lejlighedsgaver er gaver som gives i anledning af en privat mærkedag, f.eks. bryllup, færdiggørelse af uddannelse,, runde fødselsdage eller lignende. Gaven skal være af en mindre og passende værdi, hvilket betyder at lejlighedsgaver ikke har en decideret beløbsgrænse.

Man skal dog ikke give for “for meget” i gave, da medarbejderen så risikerer at blive beskattet af gavens værdi. Værdien af lejlighedsgaven medregnes ikke i bagatelgrænsen på 1.200 kr.

Hvilke regler gælder for julegaver og nytårsgaver?

Man kan som virksomhed give julegaver til sine medarbejdere for op til 900 kr. pr. medarbejder i 2023, hvis ikke medarbejderen skal beskattes. Såfremt der ikke er givet andre personalegoder i løbet af året, må julegaven koste 1.300 kr. (2023).

Hvis man har modtaget et gavekort til en ‘julegaveportal’, hvor medarbejderen selv kan vælge sin julegave blandt flere forskellige muligheder, anser SKAT det ikke for en skattepligtig gave. Så længe at gavekortet til julegaveportalen ikke kan ombyttes til kontanter og overholder beløbsgrænsen, skal medarbejderen ikke beskattes af julegaven.

Værdien af julegaven tæller med i bagatelgrænsen. Man kan holde julegavens værdi udenfor regnestykket, hvis julegavens værdi er under grænsen på 900 kr. Hvis julegavens værdi overskrider grænsen på 900 kr., skal hele beløbet beskattes.

Hvilke gaver tæller som smågaver og hvad er bagatelgrænsen?

For smågaver gælder der en bagatelgrænse for gavens beløbsstørrelse. Bagatelgrænsen er på 1300 kr. (2023) for gaver som medarbejderen har fået i løbet af året, før at medarbejderen skal beskattes af værdien af gaverne.

Hvis grænsen overskrides, bliver hele beløbet skattepligtig, og ikke kun den del som overskrider grænsen. Så hvis man køber en gave for 1300 kr., er det alle 1300 kr. som bliver skattepligtige for modtageren. Dog er der, som skrevet i afsnittet om julegaver, mulighed for at bagatelgrænsen overskrides for året, men hvor julegavens værdi ikke beskattes, hvis julegaven holder sig under beløbsgrænsen for julegaver.