Hvis du har én eller flere konti med negative saldi på kontogruppen 5700 - Bank- og kontantbeholdninger, er det nødvendigt, at du flytter disse til kortfristede forpligtelser, for at du kan fortsætte i årsregnskabsmodulet.

Mange virksomheder benytter sig ofte af en kassekredit hos banken, hvilket gør, at deres bankbeholdning kan være negativ.

Det kan du se et eksempel på her:

Det er som udgangspunkt ikke forkert, at ens bankkonto står som negativ, i og med at det repræsenterer det beløb, der rent faktisk står på kontoen. Dog opstår der et problem, når man vil indberette årsrapporten, fordi Erhvervsstyrelsen ikke accepterer årsindberetninger, hvor der er negative saldi på bankkontiene.

Årsagen til dette er, at den negative saldi på kontoen repræsenterer det beløb, virksomheden skylder banken. Det betyder, at det ikke længere hører til under aktiver, men derimod under kortfristede forpligtelser. Beløbet skal derfor omposteres, før det kan afleveres til Erhvervsstyrelsen.

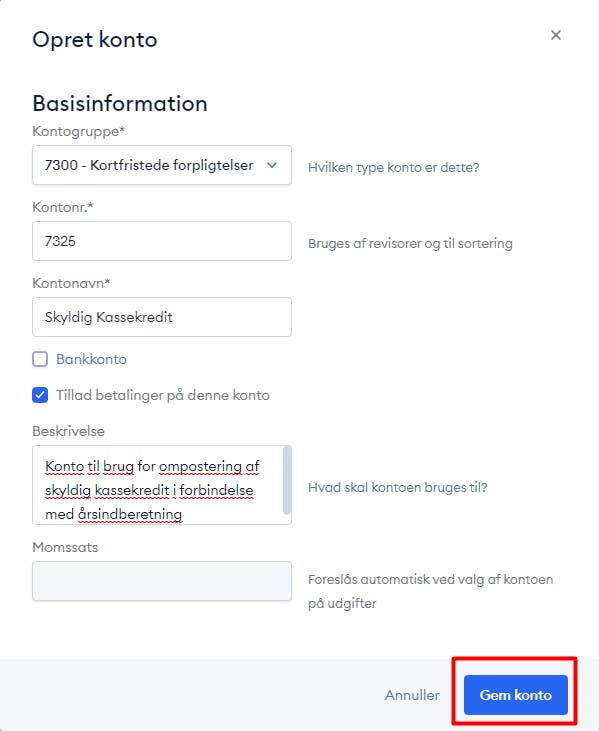

For at kunne bogføre beløbet korrekt er det først nødvendigt at oprette en passende konto for skyldig kassekredit:

- Det første, du skal gøre, er at gå ind i Indstillinger → Regnskab → Kontoplan og trykke på “Opret Konto” oppe i højre hjørne, og derefter vælge “Opret konto”

- Herefter skal du oprette en konto til brug for omposteringen. Vi anbefaler, at du opretter en konto med følgende oplysninger:

- Det sidste, der skal gøres, er at ompostere den skyldige kassekredit fra dine bankkonti til den nyoprettede konto for kassekredit. Dette gøres ved at gå ind i Bogføring → Transaktioner, hvorefter du skal trykke på “Ny transaktion” oppe i højre hjørne og derefter vælge “Manuel transaktion”. Du skal herefter oprette en postering som vist forneden. Datoen skal sættes til den sidste dag i regnskabsperioden.

- Du skal herefter gå ind og tjekke, at din bankkonto er gået i nul. Som det kan ses på billedet nedenfor, er der ikke flere negative saldi på dine bankkonti, hvilket betyder, at de negative saldi er ført korrekt væk fra aktiverne. Når dette er gjort, kan du fortsætte i årsregnskabsmodulet.

- Det sidste skridt inkluderer at føre det skyldige beløb tilbage i det efterfølgende regnskabsår. I og med at omposteringen kun er relevant i forbindelse med årsindberetningen, kan det være en god ide at føre det skyldige beløb tilbage igen i starten af det efterfølgende regnskabsår, så der ikke opstår forvirring med hensyn til bankafstemningen. Dette gøres ved at lave en modsatrettet postering, hvor datoen er sat til første dag i det efterfølgende regnskabsår, som vist forneden: