Sælger du brugte varer? Og har du kigget på muligheden for at være med i brugtmomsordningen? Så skal du først lige kende reglerne herfor. Det er nemlig ikke helt ligetil, men vi vil her gennemgå de mest basale ting ved brugtmoms og brugtmomsordningen.

Vi gennemgår ikke reglerne for hvis du køber brugte biler eller har handlet udenfor Danmark. Her bør du kontakte din revisor.

Hvad er brugtmoms og brugtmomsordningen?

Brugtmoms er en måde at opnå moms på varer som er købt brugt og efterfølgende videresolgt. Fordelen ved brugtmoms er at man kun betaler moms af fortjenesten af salget. Derved undgår du at blive dobbelt opkrævet af moms.

Når man sælger et produkt, som man har købt brugt, skal man være med i brugtmomsordningen. Og hertil hører der nogle regler før et produkt kan ‘godkendes’ til at være med i brugtmomsordningen.

For at kunne bruge brugtmomsordningen for et produkt, skal tre ting være gældende:

- Varen du køber bliver købt fra en sælger som ikke beregner almindelig moms af salget. Dette gælder f.eks. momsfrie virksomheder, virksomheder med lønsum eller privatpersoner.

- Varen skal være brugt og købt til samme formål som den sælges til.

- Varen skal være funktionsdygtig i en længere periode.

Hvordan beregner man brugtmoms?

Når man beregner brugtmomsen, beregner man den ud fra avancen (forskellen) mellem salgsprisen og købsprisen. Dvs. at generelt lyder beregningen:

Salgspris - købspris for den brugte vare = avancen

Herefter bliver brugtmomsen beregnet ved at tage 20% af avancen. Derved bliver brugtmomsen for en vare:

Avancen * 20 % = brugtmoms

Dette er den generelle formel for at beregne brugtmomsen. Der er to beregningsmetoder man skal vælge imellem:

- Den individuelle metode: Denne bruges når man kan beregne den individuelle købspris på én vare. Brugtmomsen bliver beregnet ved salget af varen.

- Samlemetoden: Denne metode bruges når man ikke kan beregne den individuelle købspris, hvis man f.eks. har købt en kasse med antik bøger eller en hel samling. Her beregner man for en periode ad gangen.

Man skal have valgt metoden, når man køber varen eller varerne, som kan noteres i regnskabet ved bogføring af købet.

Sådan beregnes brugtmoms efter den individuelle metode

Den individuelle metode bruges hvis man f.eks. har købt en enkelt vare ind som man videresælger. Man beregner brugtmomsen ved salget af varen. Vi giver her et eksempel på et køb af en brugt cykel til 2.000 kr. som er købt uden moms, og som er videresolgt gennem virksomheden til 4.000 kr.

Avancen for cyklen bliver altså:

Avancen = 4.000 - 2.000 = 2.000 kr.

Brugtmoms = 2.000 * 20% = 400 kr.

Brugtmomsen for cyklen er altså 400 kr. som skal bogføres på kontoen for salgsmoms.

Sådan beregnes brugtmoms efter samlemetoden

Når man bruger samlemetoden, er det fordi man ikke har en individuel købspris på de købte brugte varer. Derfor beregner man i stedet brugtmomsen i en periode ad gangen, f.eks. pr. måned eller pr. kvartal.

Man beregner det samlede køb og det samlede salg for perioden, hvilket kan vise sig at være forskudt. F.eks. kan man i en måned eller kvartal have købt meget ind, men det bliver først solgt i den næste periode. Dog må man ikke angive en negativ salgsmoms. Man angiver i stedet en 0-salgsmoms og overfører det overskydende beløb til den næste periode.

Vi giver her et eksempel på et køb af 100 antikke bøger, som er købt brugt til 40.000 kr. Vi har efterfølgende solgt dem alle i samme periode til 50.000 kr. Beregningen af brugtmoms vil være således:

Avancen = 50.000 - 40.000 = 10.000 kr.

Brugtmoms = 10.000 * 20% = 2.000 kr.

Brugtmomsen for perioden er altså 2.000 kr. som skal bogføres på kontoen for salgsmoms.

Sådan bogføres brugtmoms i Billy

Vi viser her hvordan man kan bogføre brugtmoms i Billy. Vi bruger eksemplet med en enkelt vare solgt til 4.000 kr. og købt for 2.000 kr. Udgiften er allerede bogført. Det vigtigste at huske er at både salg og køb skal være registreret uden moms, og vi manuelt laver en korrektion af momsen til brugtmoms.

Vi starter med at oprette en ny konto til indtægter med brugtmoms. Herefter opretter vi varen som produkt og laver en faktura med dette produkt. Til sidst korrigerer vi momsen manuelt.

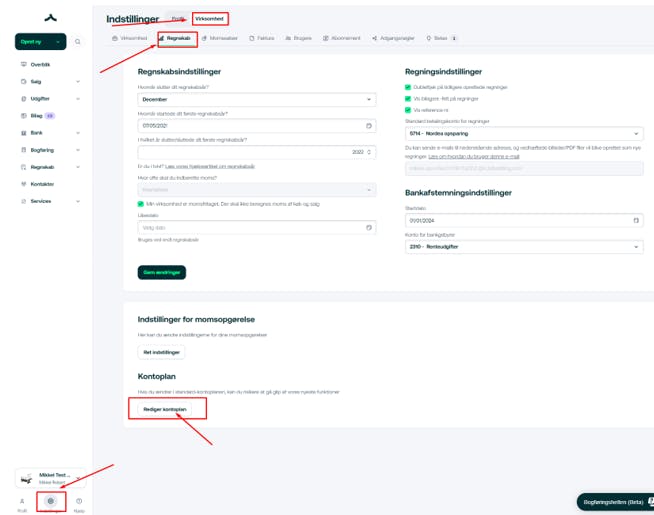

Opret indtægtskonto til brugtmoms

- Vælg Indstillinger

- Vælg Regnskab

- Vælg Rediger Kontoplan

- Klik Opret konto

- Vælg kontogruppen 1100 - indtægter

- Vælg et ledigt kontonummer fx 1105

- Skriv i kontonavnet Salg med brugtmoms

- Vælg momsfrit som momskode.

- Tryk på Gem konto

Opret produktet med brugtmoms

- Vælg Salg

- Vælg Produkter

- Klik Opret produkt

- Udfyld som forneden

- Klik Gem produkt

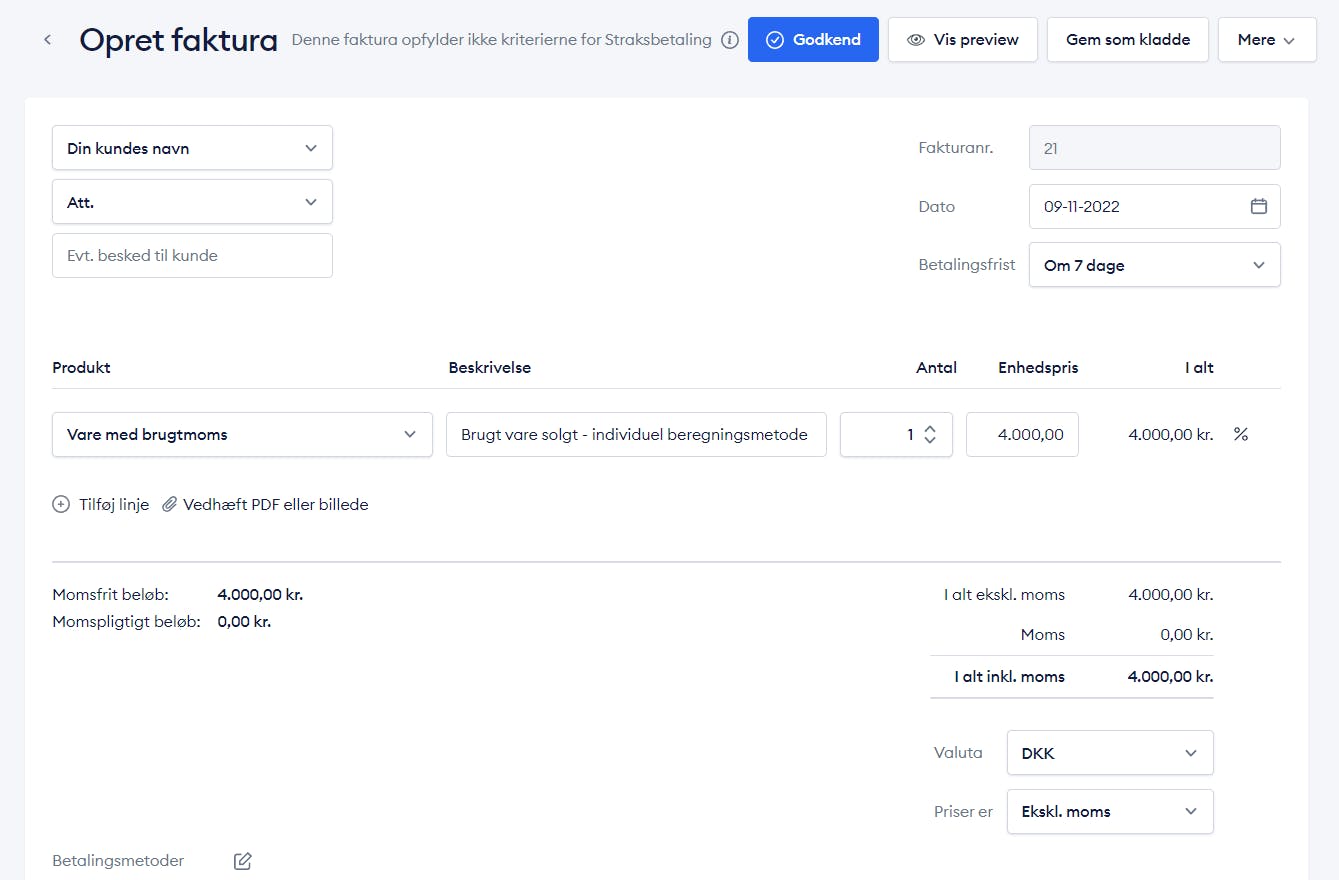

Opret faktura med brugtmoms

- Vælg Salg

- Vælg Faktura

- Klik Opret faktura

- Udfyld fakturaen og klik Godkend

Nu er fakturaen med den brugte vare lavet, og vi kan manuelt korrigere momsen til brugtmoms.

Sådan korrigeres momsen til brugtmoms

Fakturaen er blevet oprettet og salget registeret. Nu skal vi så korrigere for momsen til brugtmoms. Vores brugtmoms er (4.000-2.000) * 20% = 400 kr. som vi skal have bogført. Vi bruger kassekladden under Bogføring → Kassekladde

- Udfyld dato og upload evt. fakturaen

- Vælg kontoen 7250 - Salgsmoms (udgående moms) og skriv beløbet i kredit

- Vælg modkontoen 1105 - Salg med brugtmoms

- Klik Godkend alle