Bogføring af et materielt anlægsaktiv.

Hvad er et materielt anlægsaktiv?

Materielle anlægsaktiver er den mest udbredte form for aktiver, og de kan eksempelvis være:

- Maskiner

- Biler

- Inventar

- IT-udstyr

- Med mere

Sådan indregner og afskriver du materielle anlægsaktiver

Du skal indregne materielle anlægsaktiver på balancen, hvis det koster mere end 33.100 kr. (2024-tal). Materielle anlægsaktiver skal afskrives over den forventede brugstid. Der kan derfor være betragtelig forskel på, hvor lang en afskrivningsperiode et aktiv har. Tager man eksempelvis en computer og holder op imod en større produktionsmaskine, så er det klart, at man forventer en længere brugstid på produktionsmaskine end computeren, derfor skal produktionsmaskinen afskrives over længere tid en computer.

Det er vigtigt, at du afskriver dine materielle anlægsaktiver over den forventede brugstid. Her kan du se en oversigt over nogle af de mest almindelige materielle anlægsaktiver og deres typiske afskrivningsperioder.

Ombygning og istandsættelse af lejede lokaler: 10 år eller kontraktens varighed

- Produktionsanlæg og maskiner: 5-10 år (I særlige tilfælde mellem 15-20 år)

- Større biler (Lastbiler, traktorer, m.v.): 8 år

- Alm. Personbiler: 5 år

- Inventar: 3-5 år

- IT udstyr: 3-5 år

Sådan afstemmer du materielle anlægsaktiver til årsregnskabet

Her kan du se eksempler på, hvordan du bogfører køb, afskrivning og salg samt beregning af avance på salg af materielle anlægsaktiver og restværdi procent.

Eksemplerne tager afsæt i Billys standardkontoplan, hvor der findes en kontogruppe, der hedder “5300 - Materielle anlægsaktiver”. Og til formålet her er der en standard konto, der hedder “5310 - Driftmidler og inventar (kostpris)”.

Køb af aktiv

Aktivet skal bogføres på datoen for anskaffelse dvs. købsdatoen. I dette eksempel er der købt inventar for 100.000 inkl. moms.

Kontoen "5310 - Driftmidler og inventar" skal debiteres med 100.000 (Husk at tilføj købsmoms som momssats på linjen). Modkonto skal være 5710 - Bank. Nu er der bogført et køb af en maskine på 100.000 inkl. moms.

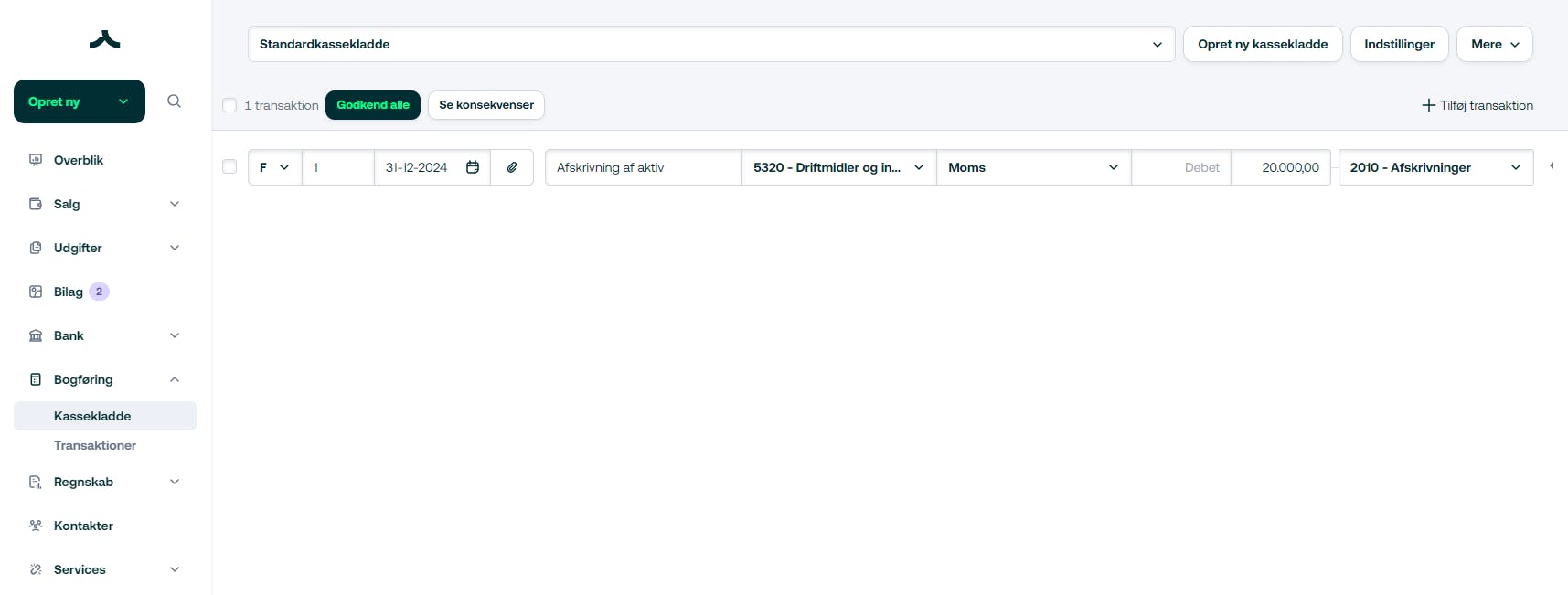

Afskrivninger på aktivet

Vi følger saldometoden og afskriver årligt med 25 %. Ved saldometoden afskrives anlægsaktivet hvert år med en fast procentsats af dets bogførte værdi. Man kan opsætte den årlige afskrivning således: Den årlige afskrivning = bogført værdi primo x afskrivningsprocent. Afskrivningen skal bogføres pr. 31.12 dvs. sidste dag i regnskabsåret. Når man skal afskrive på et aktiv, så skal aktivet afskrives ex. moms.

Inventaret i dette eksempel koster 100.000 inkl. moms, men da momsen kun skal håndteres én gang (ved købet) skal der derfor kun afskrives på 80.000 ex. moms. Vi forventer at brugstiden for inventaret er 4 år med en scrapværdi på 25.000. Vi afskriver derfor med 25 % hvert år indtil inventaret er færdigafskrevet.

År 1: Kontoen 5320 (Driftmidler og inventar, akkumulerede afskrivninger" skal krediteres med 20.000 kr. (80.000 x 0,25). Modkonto skal være 2010 - Afskrivninger. Bogføres 31.12 (eller sidste dato i regnskabsåret ved skævt regnskabsår). Ultimoværdi = 60.000 kr. efter afskrivning.

År 2: Kontoen 5320 (Driftmidler og inventar, akkumulerede afskrivninger" skal krediteres med 15.000 kr. (60.000 x 0,25). Modkonto skal være 2010 - Afskrivninger. Ultimoværdi = 45.000 kr. efter afskrivning.

År 3: Kontoen 5320 (Driftmidler og inventar, akkumulerede afskrivninger" skal krediteres med 11.250 kr. (45.000 x 0,25). Modkonto skal være 2010 - Afskrivninger. Ultimoværdi = 33.750 kr. efter afskrivning.

År 4: Kontoen 5320 (Driftmidler og inventar, akkumulerede afskrivninger" skal krediteres med 8.437,5 kr. (33.750 x 0,25). Modkonto skal være 2010 - Afskrivninger. Ultimoværdi = 25.312.5 kr. efter afskrivning.

Den sidste ultimoværdi (25.312,5 kr.) stemmer overens med scrapværdien på 25.000 kr.

Spørgsmål?

Har du spørgsmål til, hvordan du skal forholde dig til materielle anlægsaktiver, er du altid velkommen til at kontakte os på billy@billy.dk, 89 87 87 00 eller skrive til os på chatten.