I denne artikel får du hjælp til at udfylde punktet øvrige oplysninger i vores årsregnskabsmodul, hvis du har et selskab.

Er der sket ændringer i den nominelle kapital i indeværende regnskabsår?

Når du svarer på dette spørgsmål, skal du forholde dig til, om der er sket ændringer i selskabskapitalen i virksomheden, og du skal samtidig forholde dig til, hvor stor en eventuel ændring har været.

Selskabskapitalen er det indskud, ejeren har lagt ved stiftelse af selskabet. I et ApS er indskuddet eksempelvis minimum 40.000 kr. Ændringer i den nominelle kapital sker oftest via en kapitalforhøjelse eller kapitalnedsættelse. Et typisk eksempel på en kapitalforhøjelse er, at selskabet udsteder nye anparter til ejere eller investorer eller via en gældskonvertering. Det er vigtigt, at din registrerede kapital stemmer overens med den kapital, der står på cvr.dk.

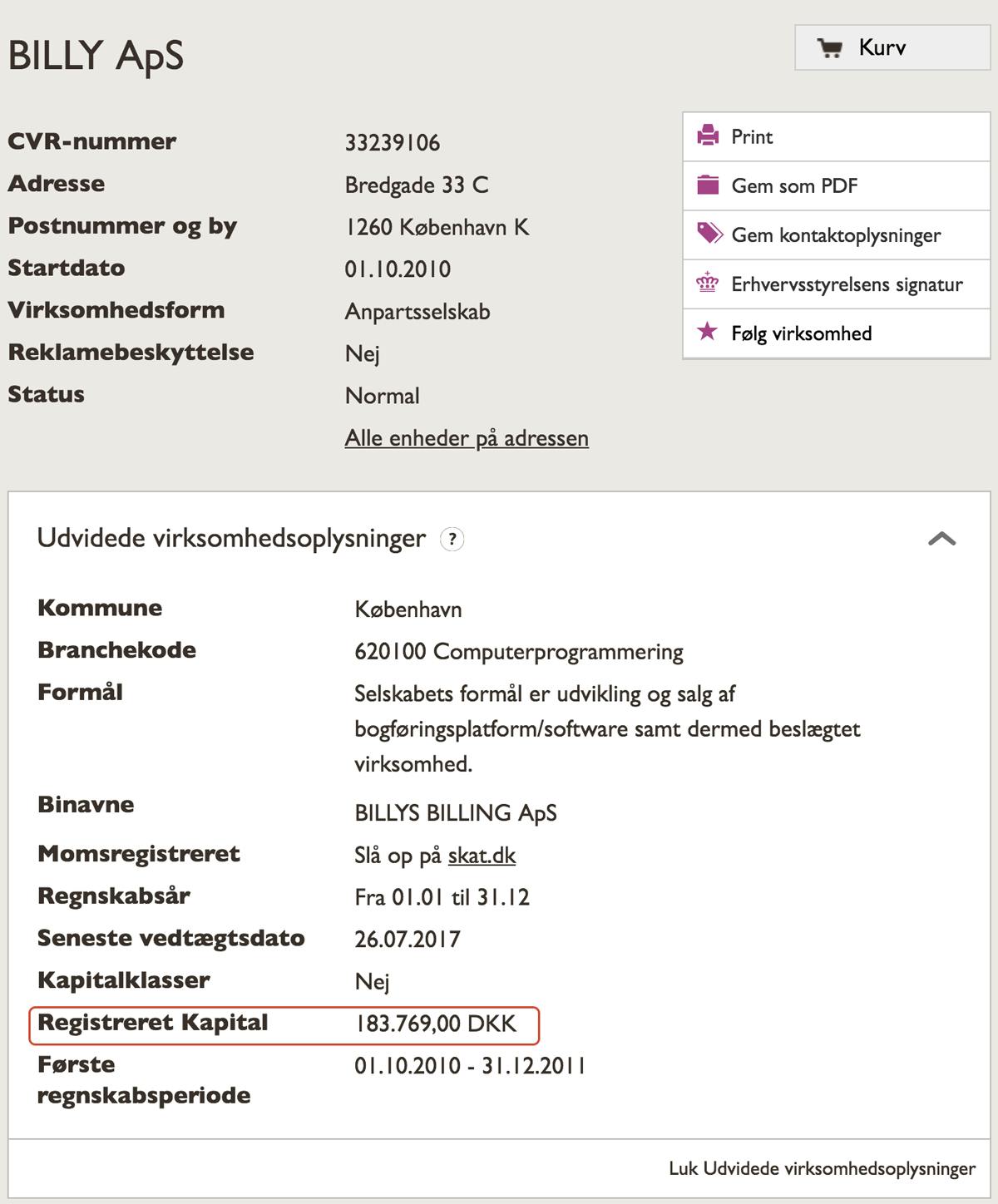

Du kan se et eksempel på, hvor du kan finde den nominelle kapital og eventuelle ændringer for virksomheden på CVR.dk her. På CVR kaldes den nominelle kapital også for registreret kapital.

Her kan du se, hvad den aktuelle nominelle kapital er.

- Gå ind på CVR.dk

- Søg efter dit CVR nr.

- Tryk udvidede virksomhedsoplysninger

- Under registreret kapital kan du se hvad der skal stå på din konto 7140 i billy

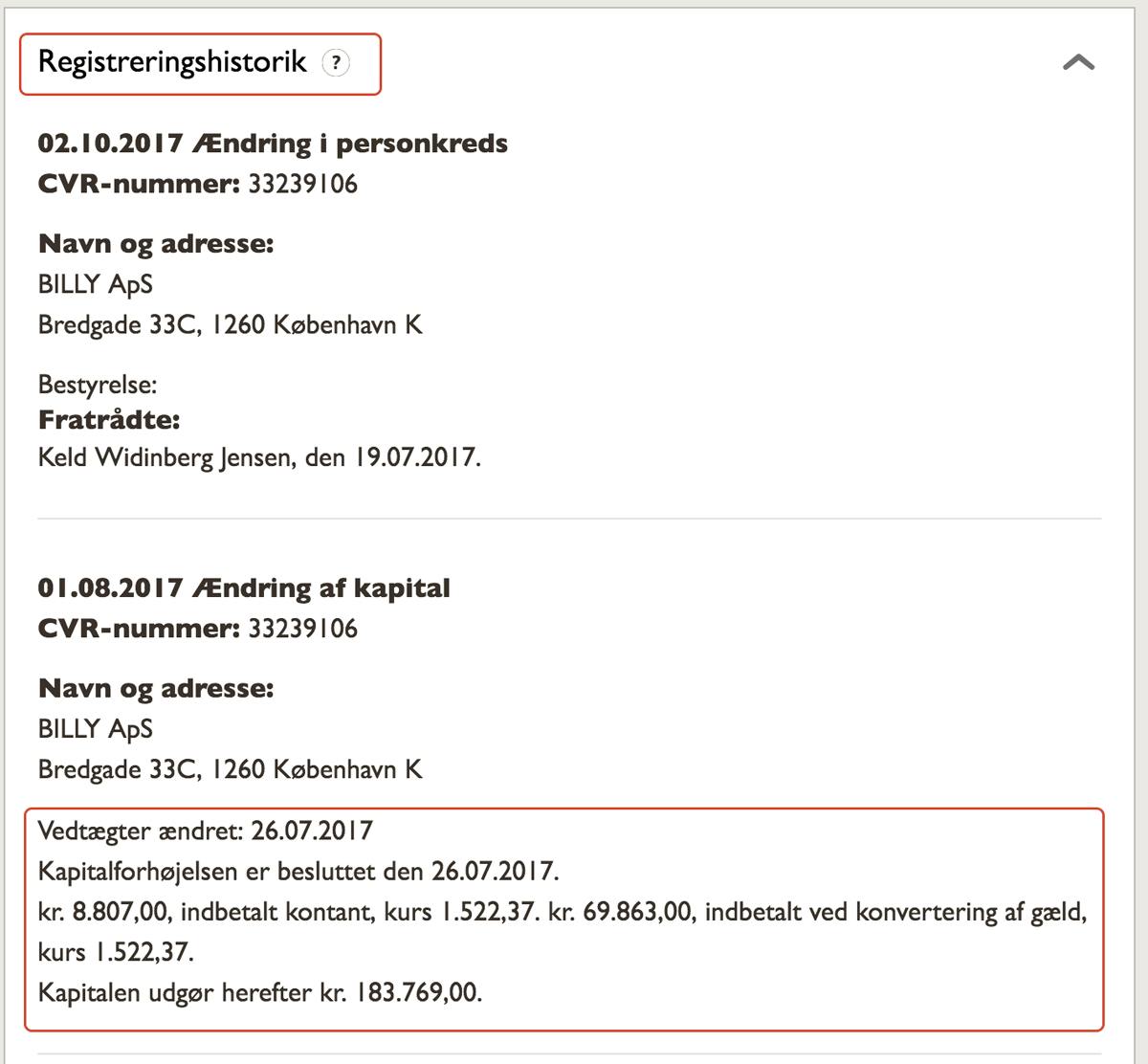

Hvis der er sket ændringer i den nominelle kapital i forhold til sidste år, finder du ændringerne under registreringshistorik. Vær opmærksom på, at du i årsregnskabsmodulet skal angive ændringen i den nominelle kapital i forhold til sidste år. Så hvis der er sket flere ændringer i løbet af regnskabsåret, skal du huske at tage alle ændringerne med i din beregning.

Har du haft skattemæssigt underskud fra tidligere regnskabsperioder?

Når du svarer på dette spørgsmål, så skal du tage stilling til, om selskabet har haft skattemæssigt underskud i tidligere regnskabsperioder, som kan modregnes i den fremtidige skattepligtige indkomst. Hvis det er selskabets første regnskabsår, eller hvis der ikke har været underskud i tidligere perioder, kan du roligt indtaste 0 i feltet. Hvis der har været underskud i tidligere perioder, så er det nødvendigt at gå ind og tjekke de indberettede tal hos SKAT, da de skal indgå i beregningen af skat for året. Dette gøres således:

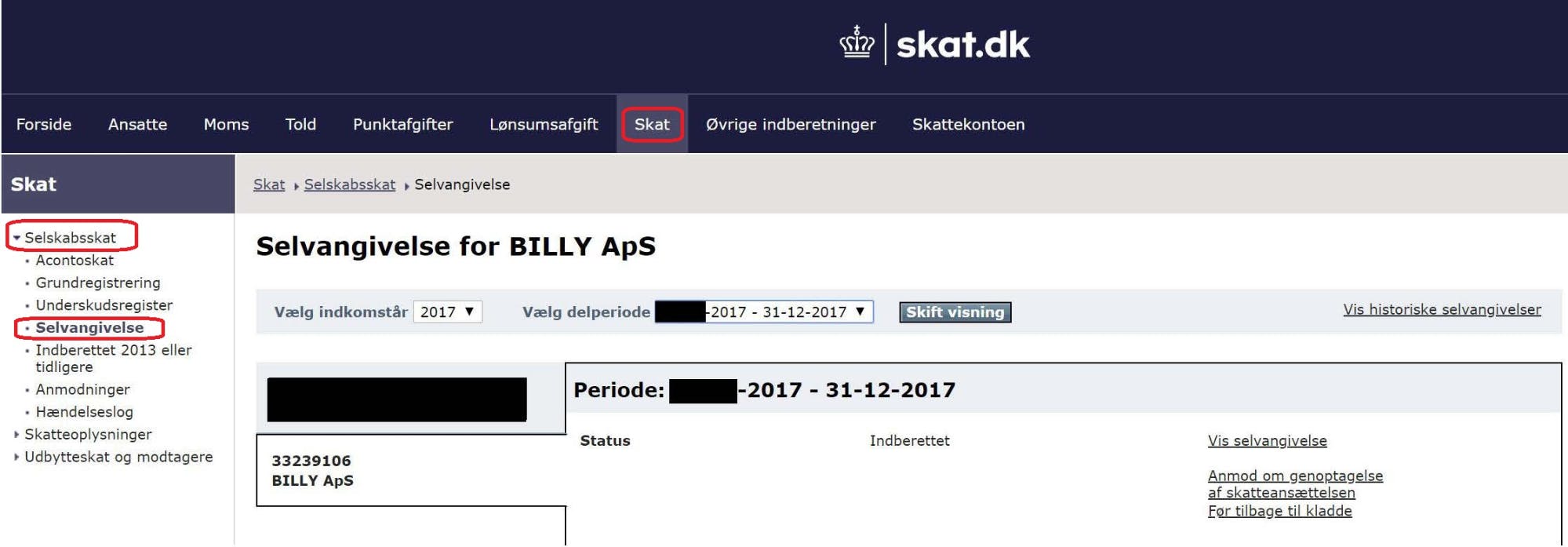

- Det første, du skal gøre, er at gå ind på skat.dk og derefter trykke på “Log på” i højre hjørne, hvorefter du logger på Erhverv med virksomhedens NemID.

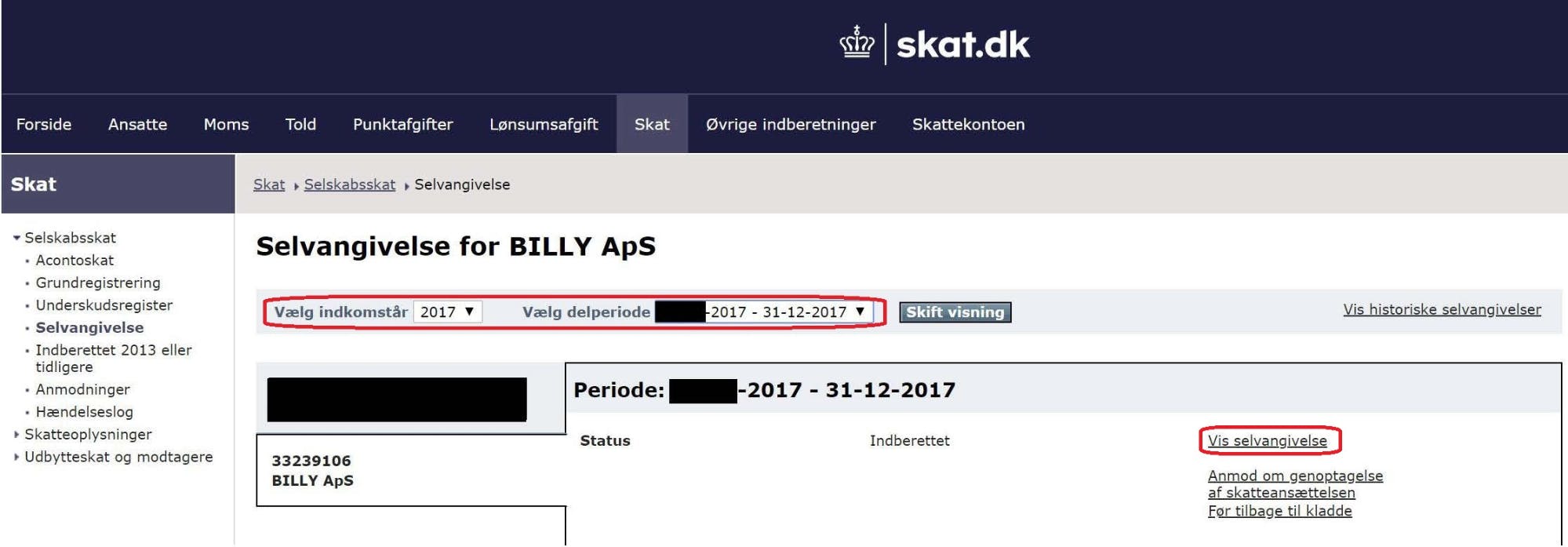

- Du skal herefter trykke på Skat → Selskabsskat → Selvangivelse som vist på billedet forneden.

- Du skal herefter vælge det foregående indkomstår (og seneste delperiode i det indkomstår, hvis der fremgår flere). Derefter skal du trykke på “Vis selvangivelse”.

- I selvangivelsen skal du herefter trykke på “Indkomstoplysninger” og derefter scrolle hele vejen ned til felt nr. 085 med navnet “Underskudssaldo ultimo til modregning i fremtidig skattepligtig indkomst”. Hvis du ikke har haft noget underskud i dine tidligere regnskabsperioder, så burde dette tal være nul. I tilfælde af at der har været underskud i tidligere perioder, burde der fremgå et tal i feltet. Dette tal skal du indtaste i feltet inde i dit årsregnskabsmodul.

Er selskabet et datterselskab i en sambeskatningsordning?

Når du svarer på dette spørgsmål, skal du forholde dig til, om din virksomhed er datterselskab i en sambeskatningsordning. Hvis din virksomhed er datterselskab i en sambeskatningsordning med et moderselskab, så betyder det, at selskaberne skal afregne skat sammen. I en sambeskatningsordning er det altid moderselskabet, der foretager skatteafregningen.

Hvis din virksomhed er datterselskab i en sambeskatningsordning, skal du her angive, hvem moderselskabet er.

Er der udbetalt ekstraordinære udbytter i dette år eller sidste år?

Når du svarer på dette spørgsmål, skal du forholde dig til to ting. For det første skal du forholde dig til,om din virksomhed har udbetalt ekstraordinære udbytter i dette år eller forrige regnskabsår. For det andet skal du forholde dig til, hvor stort et beløb der samlet er blevet udbetalt.

Når et selskab udbetaler ekstraordinært udbytte, betyder det, at selskabets ledelse har besluttet at betale udbytte uden at holde generalforsamling og gør det før, at regnskabsåret er slut. Det giver selskabet mulighed for at udlodde udbyttet i løbet af året. For at kunne gøre dette skal ledelsen dog have fået bemyndigelse til det ved den ordinære generalforsamling. Hvis man har udloddet ekstraordinært udbytte mere end 6 måneder efter afsluttet regnskabsår, så kræver det, at man har lavet en mellembalance. Det vil sige, at hvis man vil udbetale udbytte i august, så skal der laves mellembalance for perioden 1/1 til 30/6. Mellembalancen skal ikke sendes ind nogen steder, men den fungerer som dokumentation for, at der er penge nok til at lave det ekstraordinære udbytte. Hvis der udbetales ekstraordinært udbytte inden for 6 måneder efter afsluttet regnskabsår er der ikke krav om en mellembalance.

Skal der afsættes ordinært udbytte i årsrapporten?

Når du svarer på dette spørgsmål, skal du forholde dig til to ting. For det første skal du forholde dig til, om der skal udbetales ordinært udbytte. For det andet skal du forholde dig til, hvor stort et beløb, der skal udbetales.

Udbytte er den årlige udbetaling af selskabets overskud til ejerne af virksomheden. Beslutningen om udbetaling af udbytte træffes på grundlag af det årsregnskab, som fremlægges og godkendes på den ordinære generalforsamling. Det er vigtigt, at hvis selskabet udlodder et udbytte, at denne udlodning bliver indarbejdet i årsregnskabet, som udbyttet vedrører. Det vil sige, at hvis din virksomhed udlodder et udbytte for 2017, så skal det fremgå af rapporten for 2017 på trods af, at selve generalforsamlingen, hvor udlodning bliver godkendt, først afholdes i 2018.

Hvordan beskrives firmaets hovedaktivitet?

Når du skal aflægge årsregnskab, er det nødvendigt, at du angiver din virksomheds hovedaktivitet samt giver en kort beskrivelse af, hvad hovedaktiviteten er.

Du kan vælge mellem fem nedenstående kategorier, og du skal naturligvis vælge den, der passer bedst på hovedaktiviteten i din virksomhed:

- Produktion

- Handel

- Finansiel

- Service

- Andet

Herefter skal du kort beskrive hovedaktiviteten. Beskrivelse skal ikke være en større redegørelse for hele virksomheden, men i stedet en kortere forklaring af, hvad firmaet primært beskæftiger sig med.

Eksempel

For en producerende virksomhed:

“Firmaets hovedaktivitet er produktion og salg af produkter inden for [branche/industri]”

For en producerende virksomhed:

For en servicevirksomhed: “Firmaets hovedaktivitet er at yde serviceydelser inden for [branche/industri] til [kundetype]”

Ovenstående er eksempler på, hvordan man kan beskrive en virksomheds hovedaktivitet. Hvis din virksomhed har flere aktiviteter, kan det være en god ide også at beskrive disse. Det vigtigste er at beskrive virksomhedens aktivitet kort og præcist, så det er nemt at forstå, hvad virksomheden primært beskæftiger sig med.

Gennemsnitlig antal medarbejdere

Når du svarer på dette spørgsmål, skal du oplyse det gennemsnitlige antal ansatte, der har været aktive i virksomheden i det pågældende regnskabsår samt det forrige regnskabsår.

Der findes ikke nogen specifikke regler for, hvordan din virksomhed skal opgøre antallet af ansatte, og du kan derfor selv vælge, hvilken metode du vil bruge.

Den mest traditionelle metode er at beregne tallet ud fra indbetalinger til ATP. Det vil sige, at du tager de samlede udbetalinger til ATP for regnskabsret og dividerer det med satserne for medarbejdere for at finde det gennemsnitlige antal.

Her har du et eksempel på, hvordan man beregner det gennemsnitlige antal medarbejdere.

Eksempel

Lad os antage, at en virksomhed i 2017 har betalt 20.000 kroner til ATP.

ATP-satsen for en fuldtidsmedarbejder er 284 kroner om måneden, hvilket er 3408 kroner årligt.

Det gennemsnitlige antal fuldtidsarbejdere i virksomheden er derfor: 5.87. Herefter skal tallet rundes op eller ned, så man ender på et helt tal. I ovennævnte tilfælde vil det være mere retvisende at sige 6 medarbejdere.

Man skal herefter vurdere, om virksomheden har deltidsansatte. Hvis virksomheden har deltidsansatte, skal en hvis mængde af de fuldtidsansatte omdannes til deltidsmedarbejdere.

En fuldtidsansat tæller for 2 deltidsmedarbejdere. Dette betyder, at hvis man anslår, at virksomheden har cirka 2 deltidsmedarbejdere, så tager man en fuldtidsansat og omdanner til 2 deltidsansatte. Man ender derfor med en samlet medarbejderstab på 5 fuldtidsansatte og 2 deltidsansatte, som man skal indtaste i årsregnskabsmodulet.

Antallet er fuldtids- og deltidsmedarbejdere kan du finde i din årsrapport fra sidste år, eller du kan alternativt lave samme beregning som vist her, blot for forrige regnskabsår.

Hvilke oplysninger skal bruges om generalforsamlingen?

Når du svarer på dette spørgsmål, skal du blot angive dato, adresse og dirigent for den kommende generalforsamling, hvor din virksomheds årsregnskab skal godkendes

Det er på den ordinære generalforsamling, at årsrapporten bliver godkendt af anpartshaverne. På generalforsamlingen skal anpartshaverne bestemme, hvordan et overskud skal anvendes, eller hvordan et eventuelt underskud skal dækkes i henhold til den godkendte årsrapport. Det er derfor vigtigt, at datoen for generalforsamlingen ikke bliver sat, før årsrapporten er blevet udarbejdet, idet generalforsamlingen har til hensigt at gennemgå årsrapporten.

Spørgsmål?

Har du spørgsmål til, hvordan du skal udfylde oplysnigerne i årsregnskabsmodulet, er du altid velkommen til at kontakte os på billy@billy.dk, 89 87 87 00 eller skrive til os på chatten.