Definition af periodisering

Beløb vedrørende indtægter og udgifter skal periodiseres, hvis der er begrundelse for, at hele beløbet for indtægterne eller udgifterne ikke er afregnet. Derfor periodiserer man sine indtægter og udgifter for at beregne regnskabsperiodens korrekte resultat og beskatningsgrundlag.

Hvornår bruger man periodisering?

Man skal periodisere, hvis en indtægt eller udgift vedrører flere regnskabsår, så indtægten eller udgiften regnes med i den rigtige regnskabsperiode. Det gælder bl.a .abonnementer, klippekort, leasingaftaler og forudbetalte projekter. Det underliggende princip er, at udgifter og indtægter skal føres ind i de regnskabsår, som de indtræffer, frem for der hvor betalingen finder sted. Læs mere her.

Periodisering i praksis

Der findes i princippet mange eksempler på periodiseringsposter. Hvis man ser på indtægtssiden, er abonnementer eller uafsluttede arbejdsprojekter gode eksempler på periodiseringsposter, selvom de er forskellige.

Salg af årsabonnementer til kunder er forudbetalinger, men her skal du være opmærksom på antallet af måneder, som kunden får nytte af abonnementet i nuværende regnskabsperiode og næste regnskabsperiode. Som udgangspunkt følger de fleste virksomheder det almindelige kalenderår (1. januar – 31. december) i forbindelse med regnskabsperioden, men visse selskaber har mulighed for at forskyde regnskabsperioden.

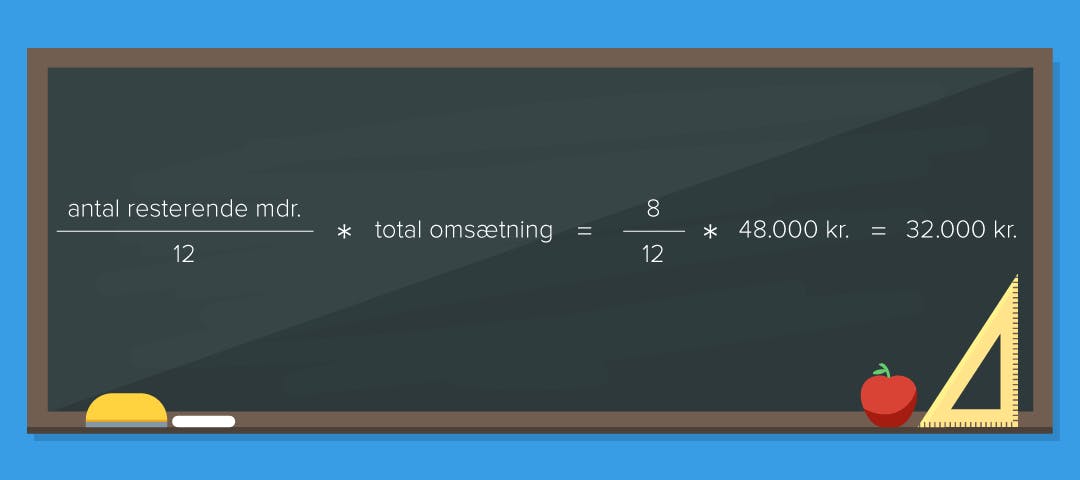

Lad os antage, at du sælger et årsabonnement til 6.000 kr. pr. 1. april 2023. Hvis virksomheden følger det almindelige kalenderår, får du nytte af årsabonnementet fra den 1. april til 31. december svarende til 8 måneder. Det vil sige, at kun 8 måneder skal indregnes som indtægt i regnskabet, hvilket svarer til 4.000 kr.

Beregning er således:

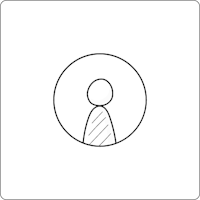

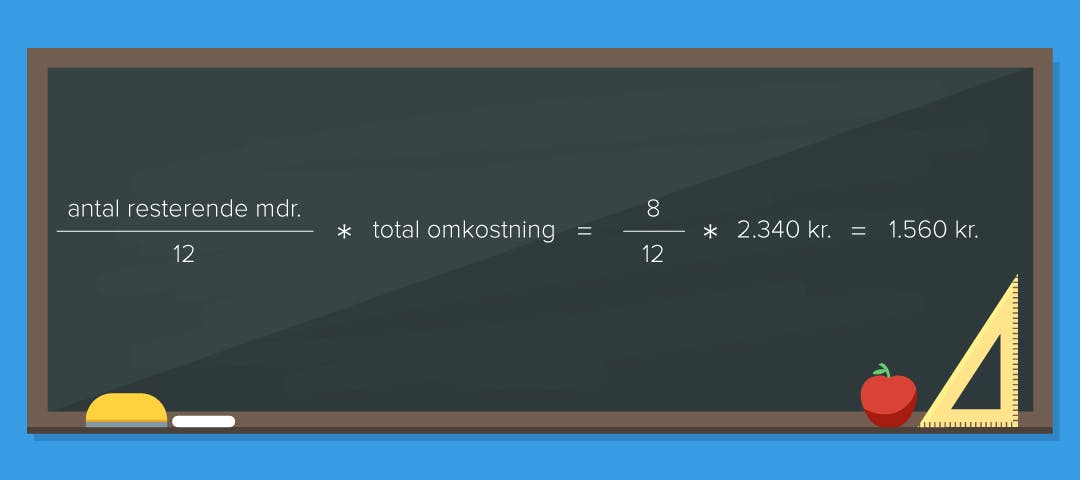

Ved disse udgifter gælder nøjagtigt samme princip. Hvis du har et årsabonnement (f.eks. til Billy regnskabsprogram), skal du periodisere udgiften. Det kan være, at du netop har købt et årsabonnement til 2.400 kr. hos en udbyder den 1. juli. Her skal du beregne, hvor meget der skal periodiseres til næste regnskabsperiode:

Bagatelgrænse for periodisering

I princippet kan rigtig mange indtægter og udgifter periodiseres. Man taler om en bagatelgrænse, som der reelt set ikke er en officiel grænse for. Hvis du eksempelvis er en webshopejer og betaler 120 kr. om året for hosting omkostninger, kan det retfærdiggøres, at der ikke behøves at periodisere 10 kr. pr. resterende måned.

Vigtigt at vide om momsen

Hvis der er momsfradrag for indtægten eller udgiften skal dette indregnes ved datoen, hvor salget/udgiften er sket. Man skal derfor ikke periodisere momsen, hvilket gør periodiseringen nemmere at forholde sig til.

Sådan bogfører man periodiseringer i Billy

Hvis vi antager, at vi har at gøre med en konsulent, som sælger abonnementsløsninger på årlig basis til sine kunder, skal vi først undersøge hvilke indtægter og udgifter, som er relevante at periodisere.

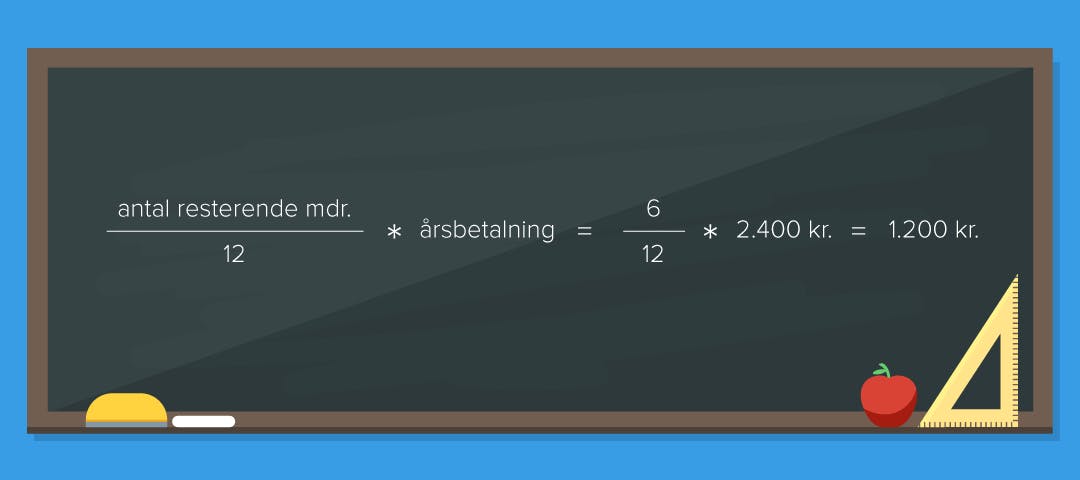

Tilgå saldobalancen og få et overblik over indtægter og udgifter. Du kan med fordel sætte flueben i boksen Skjul konto med 0-saldo i toppen af menuen, så du kun fokuserer på konti med posteringer:

Vi bemærker, at der har været salg for 48.000 kr. samt omkostninger til regnskabsprogram for 2.340 kr. Vi antager, at salget og omkostningerne er bogført 1. april 2023.

Vi skal altså periodisere salget med:

Omkostningerne skal periodiseres med:

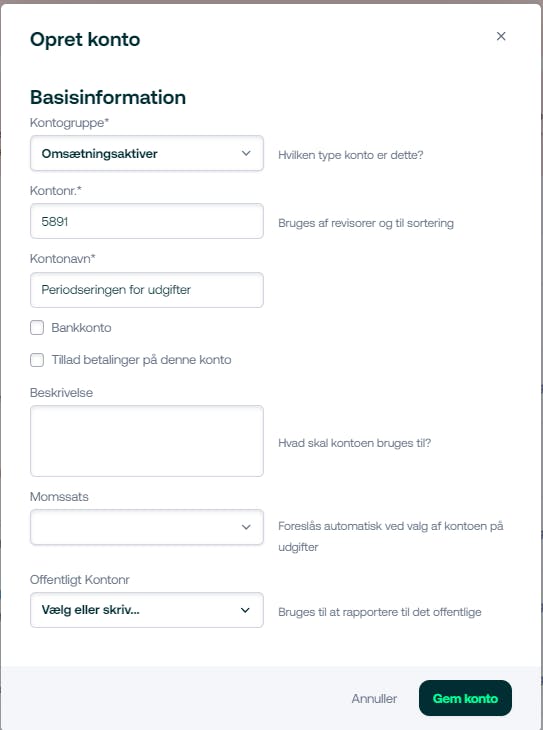

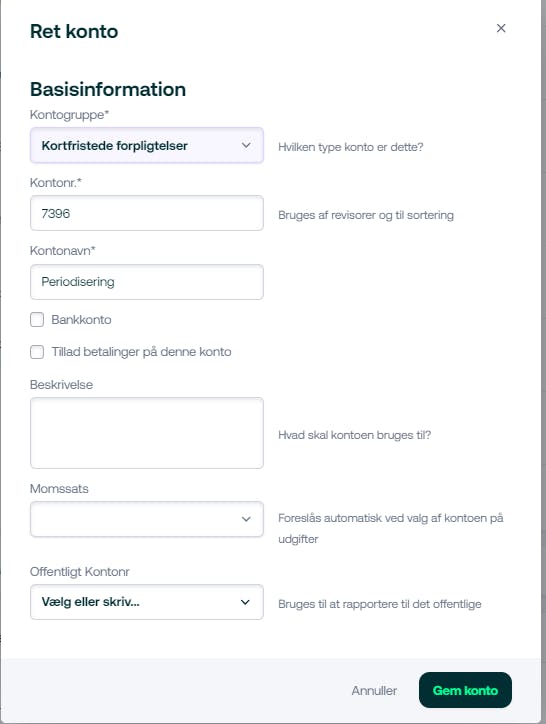

Disse skal flyttes til en konto under balancen. Da periodiseringer for indtægter og udgifter skal bogføres på hver deres konto, skal disse oprettes i kontoplanen:

- Indstillinger

- Regnskab

- Rediger Kontoplan

- Opret konto

Udfyld oplysninger for periodiseringer af udgifter således:

Udfyld oplysninger for periodiseringer af indtægter således:

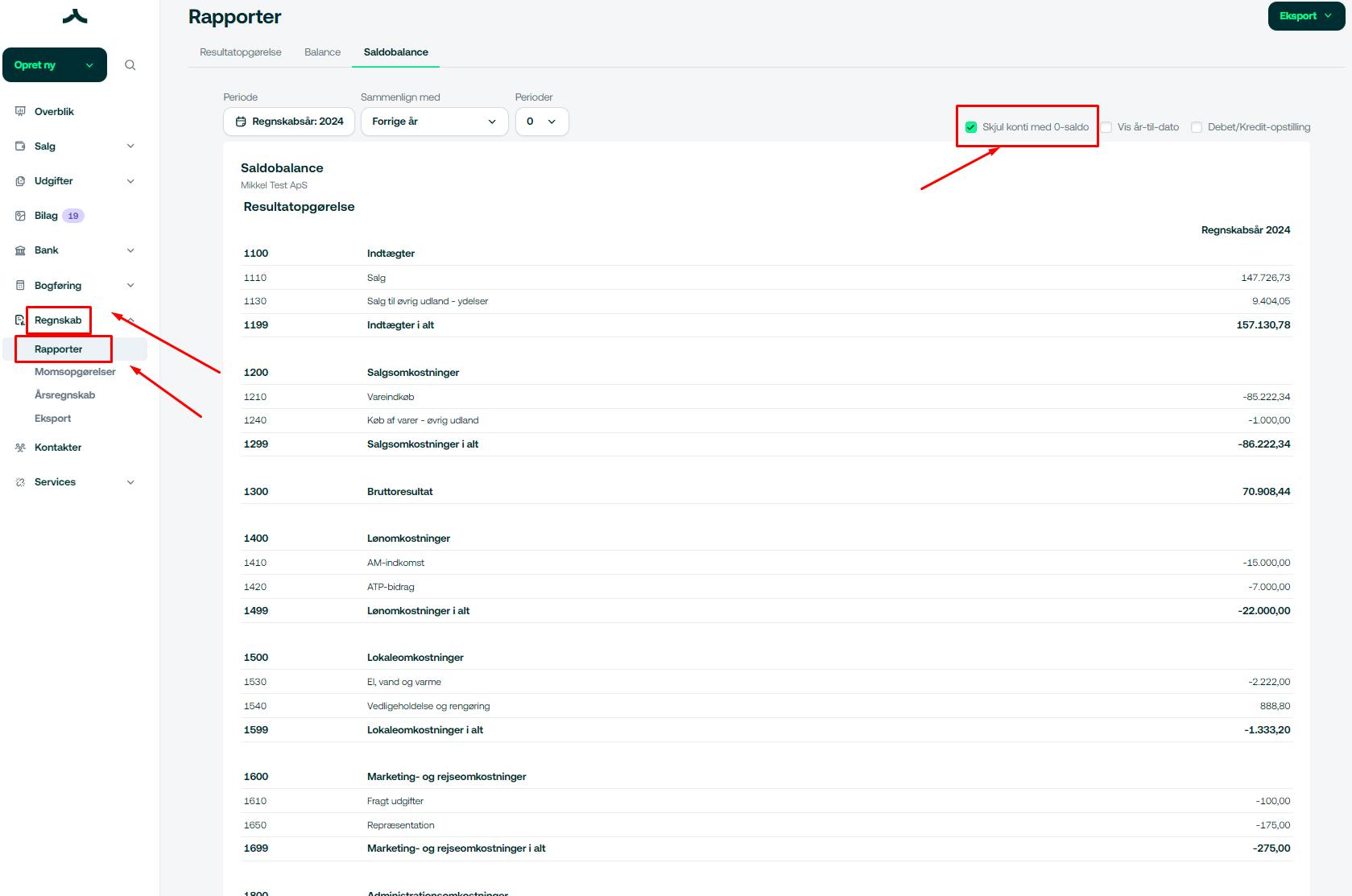

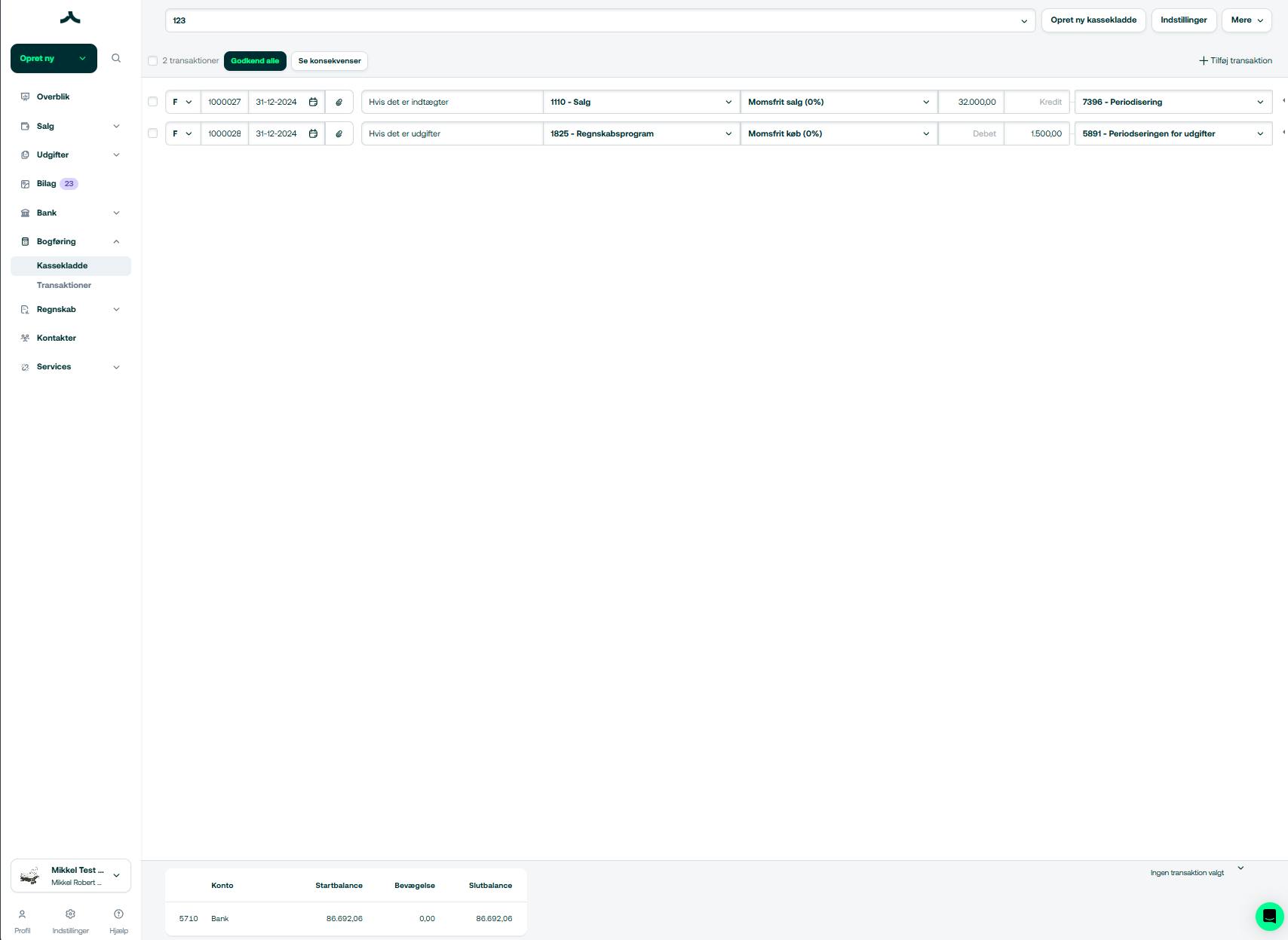

Vi kender nu de beløb, der skal periodiseres, og som er klar til bogføringen. Gå til kassekladden via:

- Regnskab

- Kassekladde

Som standard ligger der altid en blank kassekladdepostering. Når du tilføjer en ny transaktion, kan du bogføre periodiseringen for indtægter og udgifter med det samme:

Beløbene flyttes nu ind i 2024 regnskabsperioden pr. 1. januar 2024: