- Hvad er moms?

- Skal du momsregistreres?

- Guide: Hvordan udregner du moms?

- Sådan afregner du moms

- De forskellige typer moms

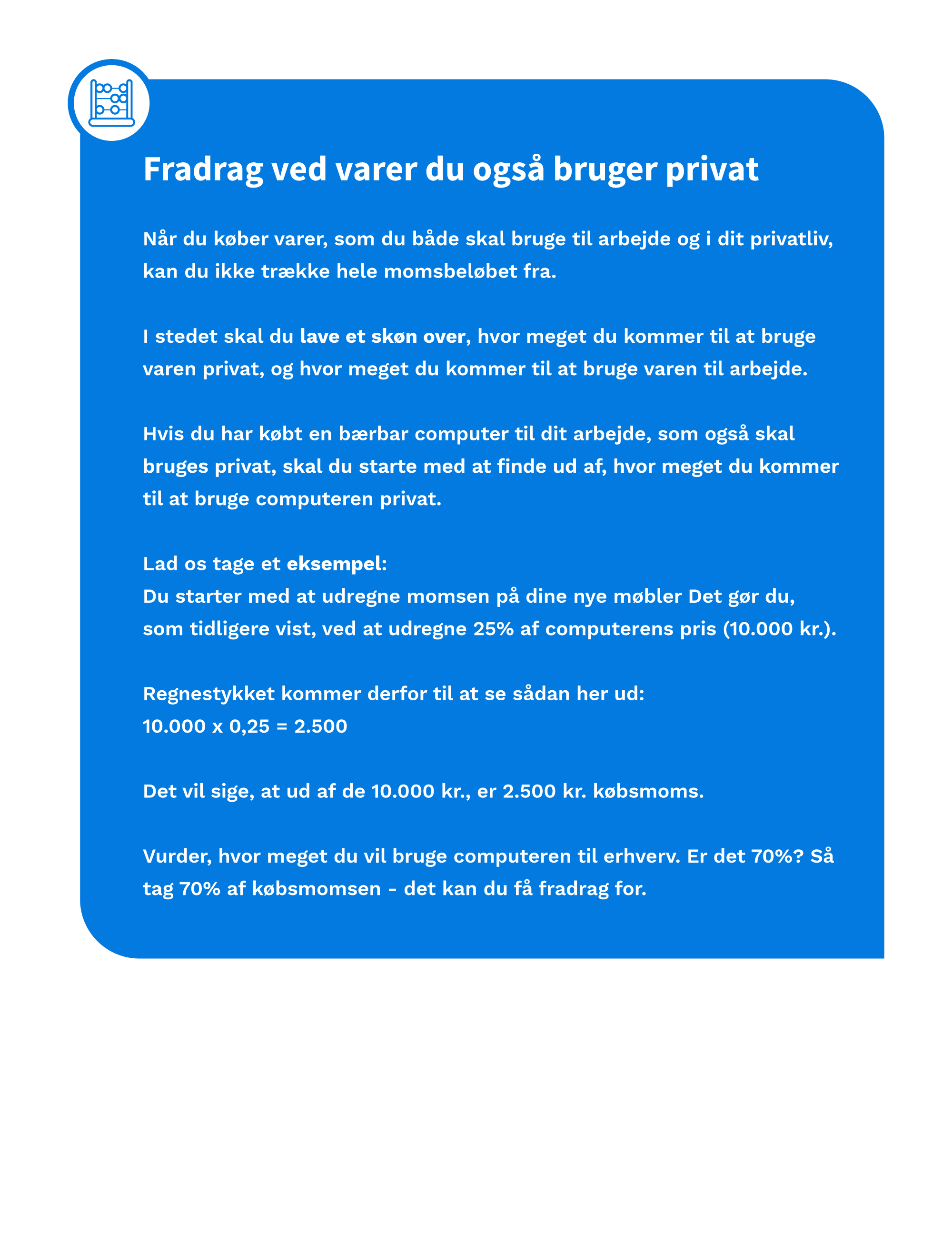

- Fradragsreglerne

- Fradrag for hoteludgifter og restaurantbesøg

Moms har en stor betydning for dit regnskab. Har du ikke styr på moms og de gældende momssatser, snyder du måske dig selv eller staten for penge i skat.

I denne blog vil du lære:

- Hvad moms er

- Hvornår du skal momsregistreres

- Hvordan du udregner moms ved køb og salg

- Hvornår du skal indberette din moms

- Fradragsreglerne

- Hvad du gør med varer, du både bruger privat og til arbejde

Hvad er moms?

Moms er en afgift, som SKAT opkræver af din virksomhed, der beregnes ud fra prisen på din vare eller ydelse.

I Danmark ligger momssatsen typisk på 25%. Det vil sige, at din kunde skal betale 25% oven i prisen for din vare eller service, når din kunde er en dansk virksomhed eller privatperson.

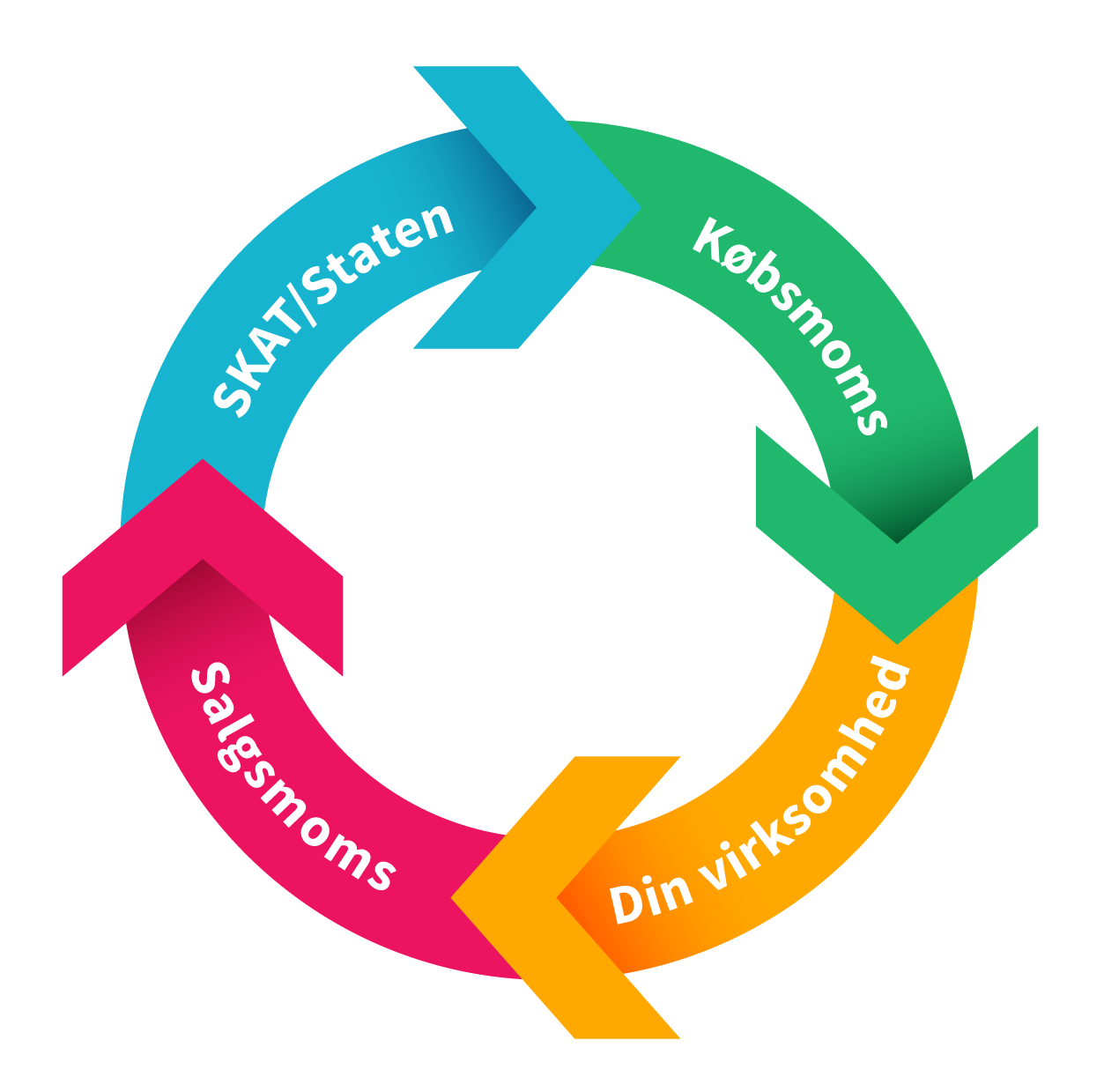

Der er som udgangspunkt to typer moms, du skal kende: købsmoms og salgsmoms.

Købsmoms er den moms, din virksomhed betaler ved køb af en vare eller ydelse.

Salgsmoms er den moms, din virksomhed skal opkræve, i forbindelse med et salg. Momsen lægges oven i prisen, når du sælger din ydelse.

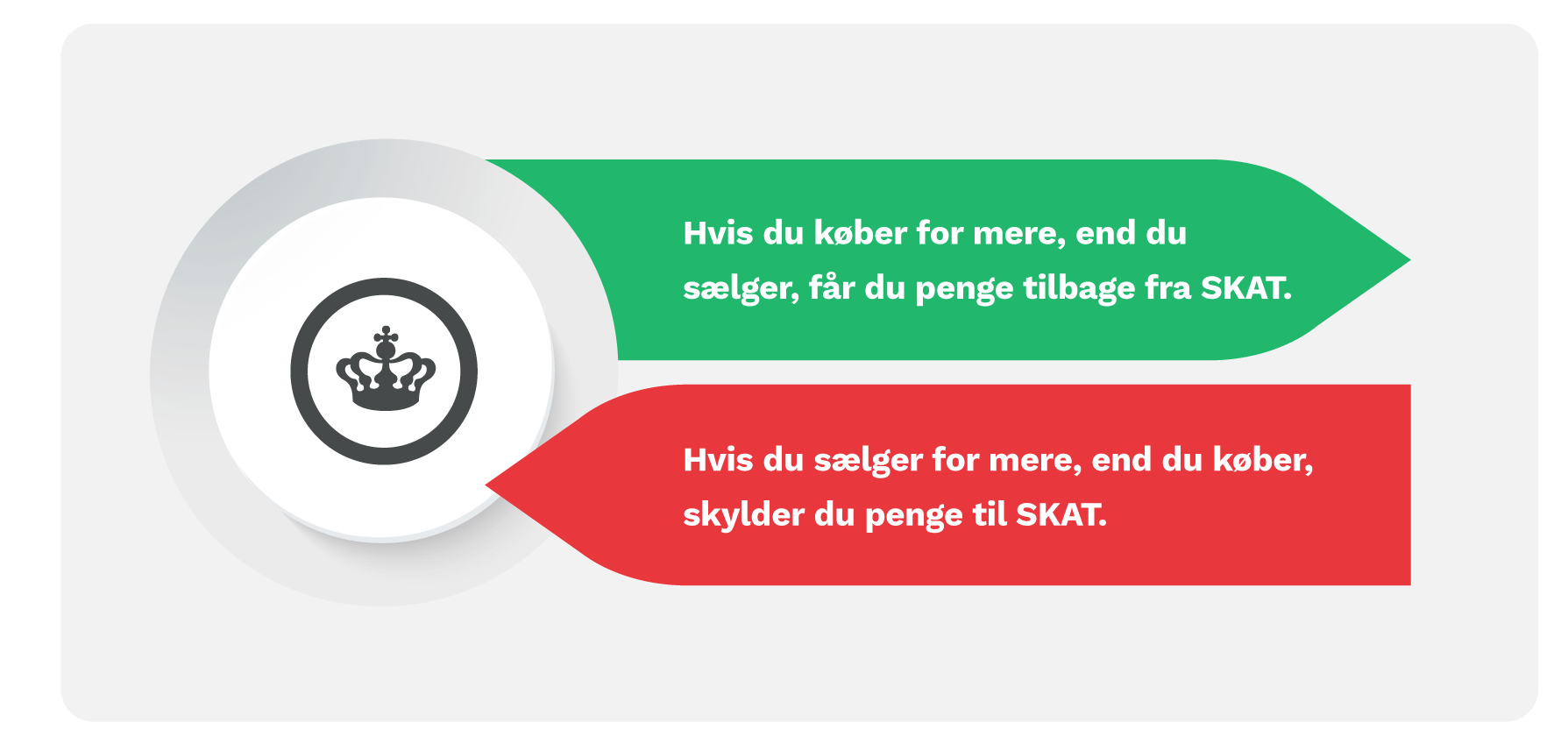

Har du mere købsmoms end salgsmoms efter en momsperiode, får du beløbet retur af SKAT. Omvendt skal du betale SKAT, hvis du har mere salgsmoms end købsmoms. Beløbet får din virksomhed tilbagebetalt af SKAT.

Momsen kører således i en ring mellem SKAT og din virksomhed:

Din virksomheds årlige omsætning bestemmer, om du skal afregne din moms hvert halve år, hvert kvartal eller hver måned.

Er din virksomhed ny, skal du dog indberette moms kvartalsvis i minimum halvandet år uanset omsætning.

De forskellige intervaller er ellers:

- Omsætning på 0-5 mio. kr - halvårlig momsafregning

- Omsætning på 5-50 mio. kr. - kvartalsvis momsafregning

- Omsætning på +50 mio. kr. - månedsvis afregning.

Har du hverken købs- eller salgsmoms, skal du stadig angive dette hos SKAT. Gør du ikke dette, får du en bøde.

Skal du momsregistreres?

Du skal momsregistreres, så snart du forventer, at din virksomhed vil omsætte for mere end 50.000 kr. ekskl. moms i en periode på 12 måneder.

Du kan dog godt frivilligt vælge at momsregistrere din virksomhed, selvom du omsætter for under 50.000 kr. om året.

Ved du allerede fra start at din virksomhed kommer til at omsætte for mere end 50.000 kr., skal du momsregistrere din virksomhed senest otte dage, inden du starter din virksomhed.

Du skal være opmærksom på, at du ikke må momsregistrere din virksomhed, hvis ikke du har til hensigt at sælge en ydelse eller et produkt.

SKAT er meget opmærksomme på, at man ikke udnytter momsregistreringen. Hvis din virksomhed ikke har et erhvervsmæssigt formål, kan den ikke momsregistreres.

Det kan bl.a. være tilfældet, hvis du har en hobbyvirksomhed uden salg. Er du fx maler, er der ikke fradrag for moms på maling, staffelier, pensler og andet, hvis du ikke sælger malerierne.

Guide: Hvordan udregner du moms?

I Danmark er momssatsen på 25%.

Her er en guide til, hvordan du hurtigt beregner moms og ser, hvor meget du skylder eller skal have retur i moms.

Sådan afregner du moms

Kort fortalt skal du trække momsen fra det, du har købt med det, du har solgt.

Det gør du ved at finde frem til det samlede beløb for salgsmoms og herefter det samlede beløb for købsmoms.

Når du har det samlede beløb for salgsmoms og købsmoms, skal du trække købsmomsen fra salgsmomsen.

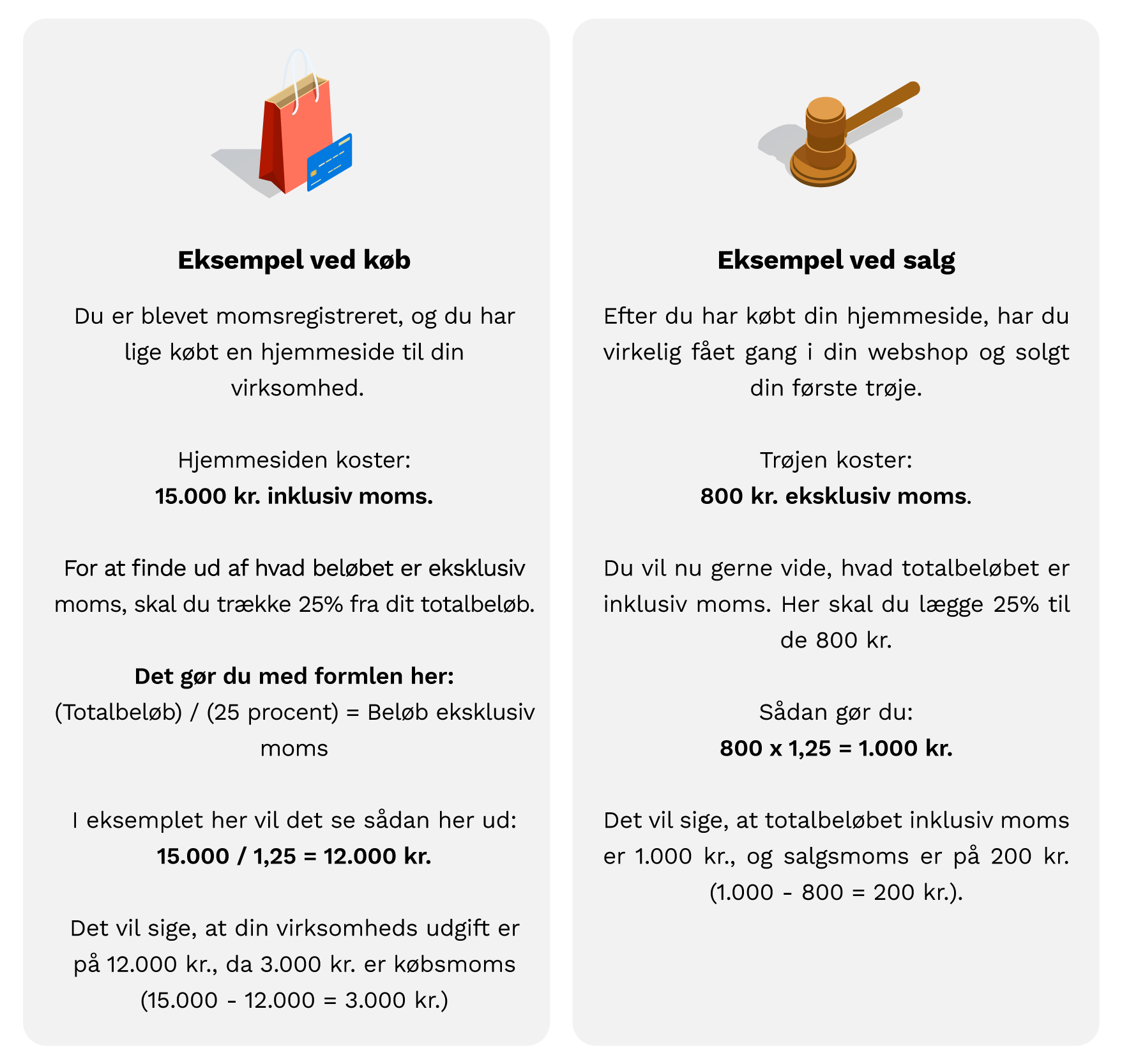

Eksempel:

Du har købt en hjemmeside og solgt din første trøje i samme momsperiode. Vi har lige regnet ud, at der var 200 kr. salgsmoms på trøjen, mens der var 3.000 kr. i købsmoms på hjemmesiden.

Du skal nu trække salgsmoms på 200 kr. fra de 3.000 kr.:

3.000 (købsmoms) - 200 (salgsmoms) = 2.800

Det vil sige, at SKAT skylder dig 2.800 kr., da du har købt mere, end du har solgt.

Selvom det kan virke godt at få penge tilbage i moms, er det ikke ensbetydende med, at det er en god ting. Får du penge tilbage i moms, kan det nemlig betyde, at du har underskud i din virksomhed.

Når du bruger et regnskabsprogram, bliver din moms automatisk udregnet, og programmet fortæller dig, hvad det er, du skal indberette.

De forskellige typer moms

Der findes andre typer moms end købsmoms og salgsmoms. Faktisk er der mange typer moms, som du gør klogt i at læse mere om.

Der er bl.a. brugtmoms, moms til udlandet, differentieret moms, kunstnermoms og splitmoms.

Vi vil ikke gå i dybden med de mange typer moms og regler her, men det er en god idé at sætte sig ind i reglerne hos SKAT.dk, for det kan hurtigt ende med at koste dig rigtig dyrt, hvis ikke du har fulgt reglerne korrekt.

Fradragsreglerne

Det ville have været dejligt nemt, hvis du bare skulle trække 25% moms fra alle varer og ydelser. Men så let er det selvfølgelig ikke.

Det er nemlig ikke alle varer og ydelser, du kan få fuldt fradrag for. Nogle produkter og ydelser kan du kun få delvis fradrag for. Det vil sige, at du kun får dækket halvdelen af momsen.

De produkter og ydelser, hvor du kan trække momsen fra 100%, er de varer og ydelser, der har at gøre med den direkte momspligtige omsætning i din virksomhed. Det er med andre ord den del af omsætningen, der er fradragsberettiget.

Det er udgifter, der er med til at sikre driften af din virksomhed. Udgifter til arbejdstøj eller uniformer, varme, el, gas og vand til virksomheden hører blandt andet herunder.

Få det fulde overblik i vores bogføringshjælp her.

Fradrag for hoteludgifter og restaurantbesøg

Hvis din virksomhed er momsregistreret, kan du få hele 100% momsfradrag på hoteludgifter, men kun 25% momsfradrag på restaurantbesøg.

SKAT har nemlig et krav om, at det skal være af “strengt erhvervsmæssig karakter”, før man kan få fradrag for at spise ude.

Grunden til, at du ikke kan få 100% momsfradrag på restaurantbesøg, er, at det er svært at tjekke om middagen egentlig er i forretningsøjemed eller ej.

Her er de tre faktorer, der afgør, om du kan få delvis eller fuld fradrag for bespisning:

- Anledningen; er det til en reception, et internt møde, et kursus eller en generalforsamling?

- Lokation; spiser du på restaurant?

- Deltagere; deltager dine medarbejdere eller dine kunder?

Har I fx pludseligt overarbejde, vil indkøb af mad til dig og dine ansatte være fuldt fradragsberettiget. Der skal dog være tale om konkret uvarslet overarbejde, som kan dokumenteres overfor SKAT.

Serverer du mad under møder i din virksomhed, kan du få fuldt momsfradrag for indkøbet af maden. Serveringen skal dog foregå under mødet og indenfor et fastsat tidsrum.

Har du været på restaurant under en 100% erhvervsmæssig anledning, kan du trække 25% af momsen fra i dit regnskab. Er der dog bare et lille hint af, at anledningen også er af privat karakter, bortfalder retten til momsfradrag. Det kan fx være, hvis I har haft ledsagere med ude og spise.