Når et selskab har aflagt sit årsregnskab, og der har været et overskud i selskabet, kan en del af overskuddet blive udbetalt som udbytte til selskabsejer og aktionærer.

I processen for udbetaling af udbytte i et selskab, er der tre steps man går igennem: Inden generalforsamlingen, efter generalforsamlingen og selve udbetalingen af udbyttet.

Inden generalforsamlingen

Inden generalforsamlingen afholdes har ledelsen bestemt, at man ønsker at udbetale noget af overskuddet som udbytte til ejeren og aktionærer. Her beslutter man hvor meget af overskuddet som skal udbetales, og man indregner det i regnskabet ved at debitere det overførte resultat og kreditere en udbytte post under egenkapitalen.

Sådan bogføres det i Billy

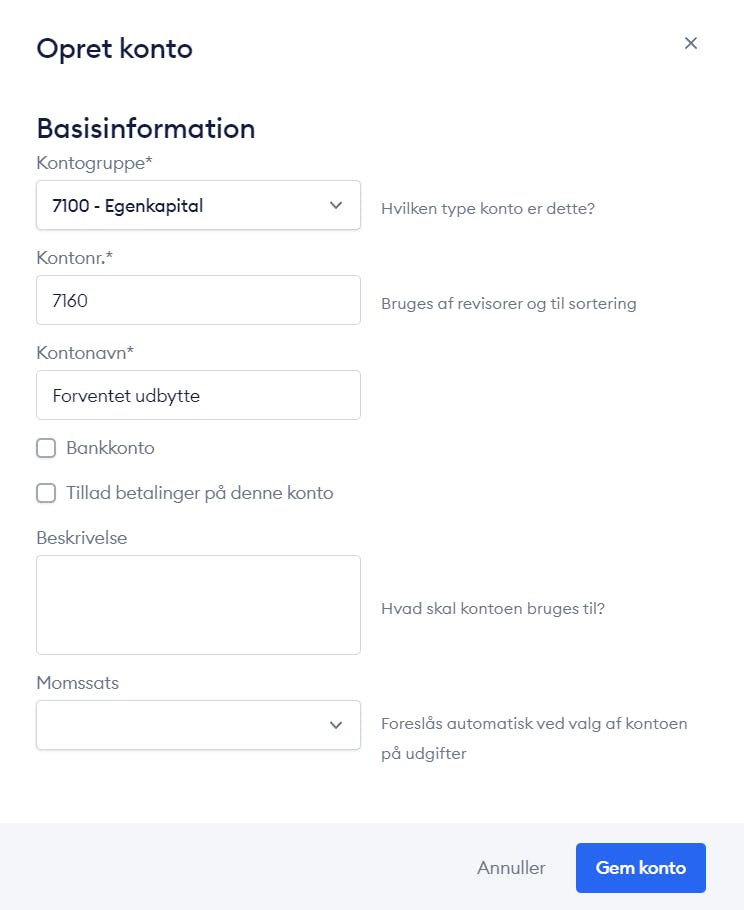

Vi bruger et eksempel hvor ledelsen af et ApS har besluttet at udbetale 100.000 kr. i udbytte til ejeren og aktionærer. For at kunne bogføre det i Billy, skal vi først oprette en ny konto i kontoplanen. Under Kontogruppe skal du vælge 7100 - Egenkapital, derefter skal du vælge et tilgængeligt kontonummer. Giv kontoen et navn f.eks. Forventet udbytte.

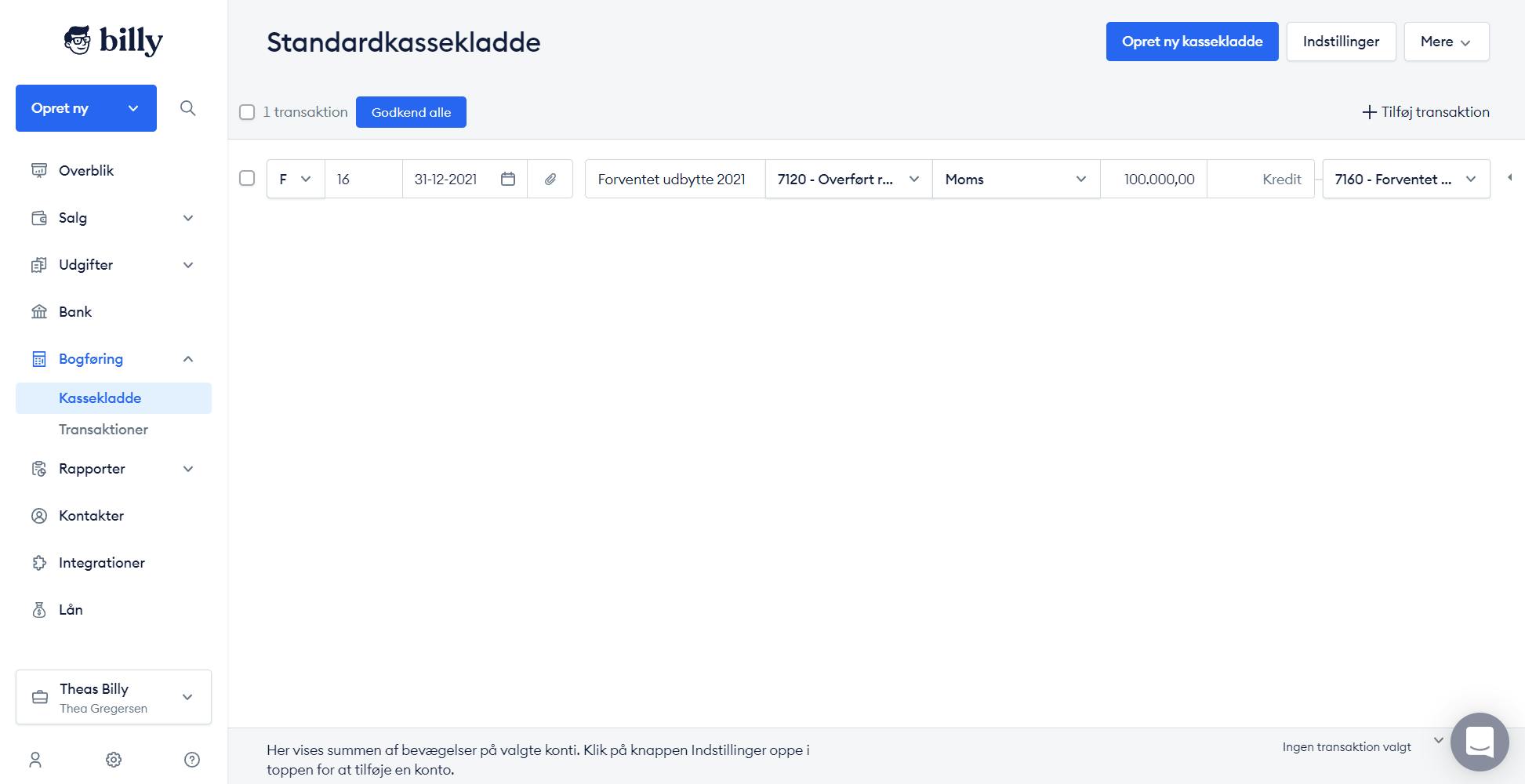

Derefter vil man i Billy lave en kassekladde under Bogføring → Kassekladde. Man vil debitere 7120 - Overført resultat med 100.000 kr. og krediterer kontoen vi lige har oprettet. Her vil vi kreditere 7160 - Forventet udbytte med 100.000 kr..

Efter generalforsamlingen

Efter generalforsamlingen, hvor forslaget om at udbetale udbytte er blevet godkendt, vil man flytte rundt på det bogførte udbytte, indtil det bliver udbetalt. Man vil flytte udbyttet fra egenkapitalen ned til en konto for skyldig udbytte under kortfristede forpligtelser. Dette gør man ved at debitere kontoen under egenkapitalen og kreditere posten under kortfristede forpligtelser.

Sådan bogføres det i Billy

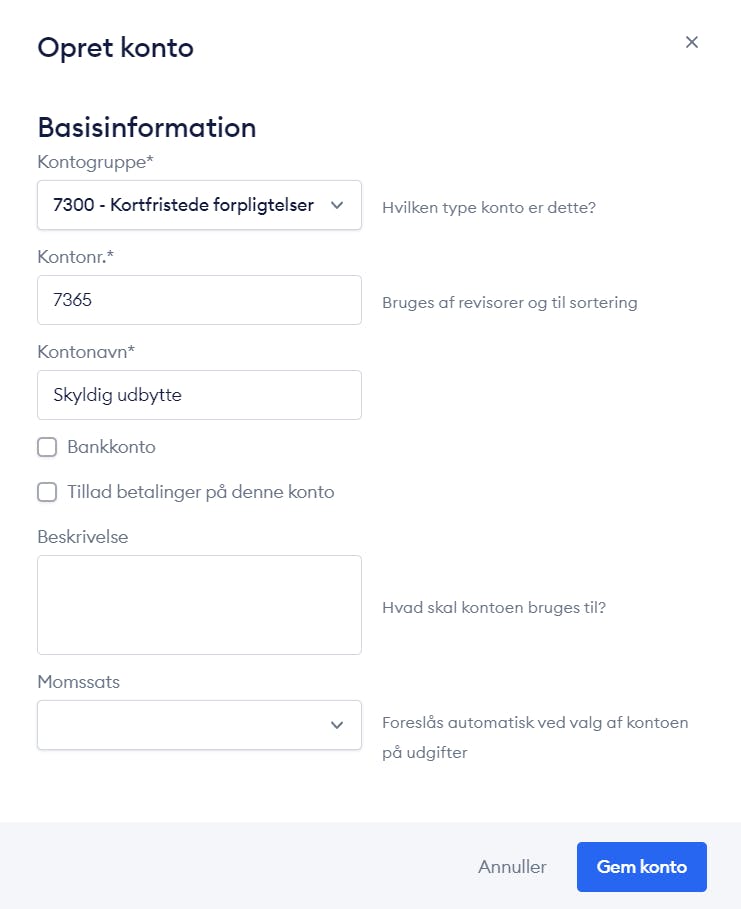

Her skal vi igen oprette en ny konto i kontoplanen. Se forrige afsnit for en guide til, hvordan man opretter en ny konto i kontoplanen. Under kontogruppe skal du vælge 7300 - Kortfristede forpligtelser, og derefter skal du vælge et tilgængeligt kontonummer. Til sidst skal du give kontoen et navn f.eks. Skyldig Udbytte.

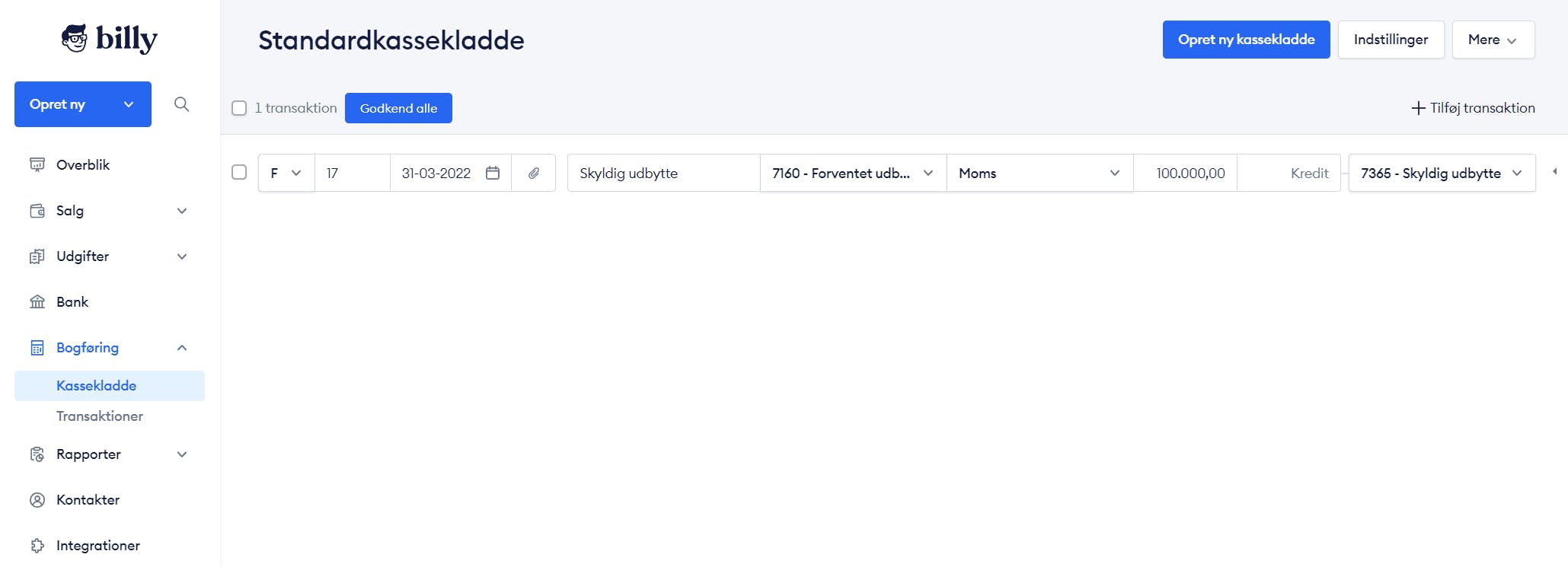

Derefter vil igen gå under Bogføring → Kassekladde. Man vil debitere kontoen 7160 - Forventet udbytte med 100.000 kr. og kreditere modkontoen 7365 - Skyldig udbytte under kortfristede forpligtelser med 100.000 kr.

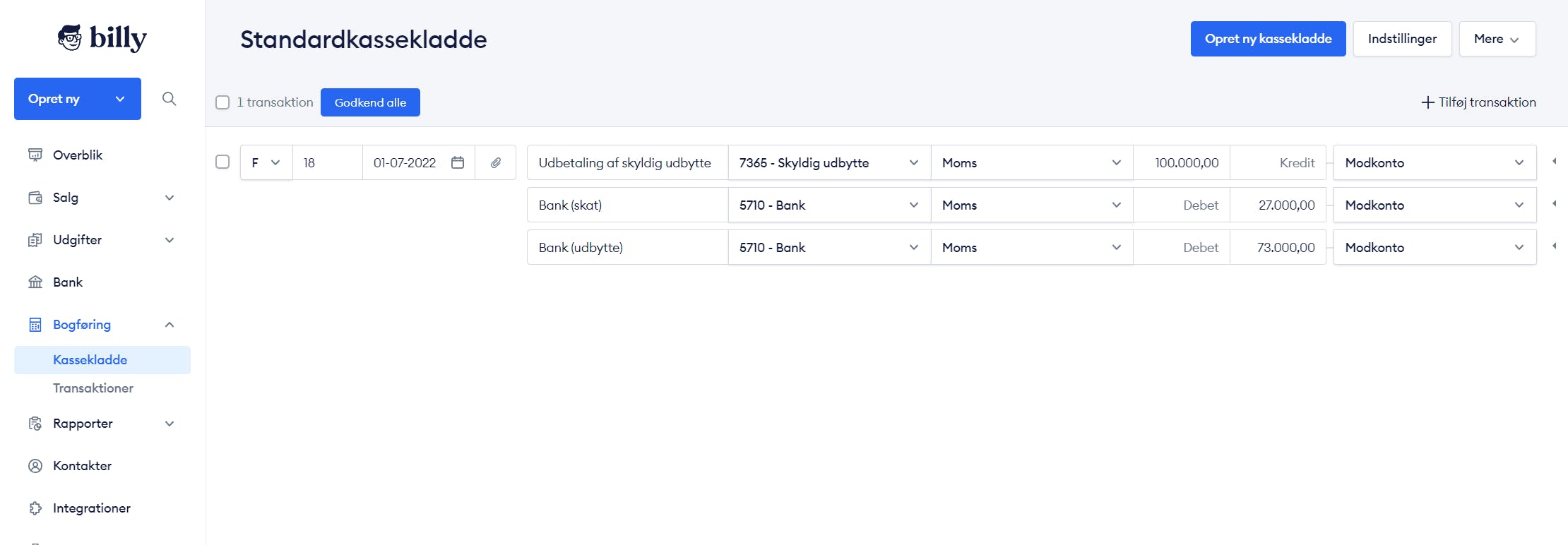

Ved udbetaling af udbyttet

Ved udbetaling af udbyttet, vil man opdele bogføringen af bankoverførslen i henholdsvis udbytte og skat. Bankoverførslen behøver ikke være opdelt, men i bogføringen af bankoverførslen er det altså en god ide at opdele den, således man kan se hvor stor en del af beløbet som er skat. Bogføringen af udbetalingen vil debitere kontoen for skyldigt udbytte under kortfristede forpligtelser samt kreditere banken opdelt i udbytte og skat.

Sådan bogføres det i Billy

I Billy vil man gå til Bogføring → Kassekladde. Her vil man debitere konto 7365 - Skyldig udbytte under kortfristede forpligtelser med 100.000 kr. og kreditere 5710 - Bank over to omgange gennem en flerbenet postering med hhv. 27.000 kr. (skat) og 73.000 kr. (udbytte). Vær opmærksom på at der gælder forskellige regler for beskatningen af udbytte alt efter beløbet for udbytte.

Sådan er reglerne for beskatning af udbytte

Når der skal udbetales udbytte gælder der forskellige regler for udbytteskat alt efter beløbet, hvem der udbetales til og om man er gift eller ej.

I 2022 skal udbytte under 57.200 kr. beskattes med 27%, hvorefter alt over skal beskattes med 42%. For ægtefæller er beløbsgrænsen dog det dobbelte, altså på 114.400 kr. Hvis der udbetales til et holdingselskab som ejer 10% eller mere af selskabet, vil udbytteskatten være 0% i 2022.