Betaler din virksomhed for en mobil som du bruger til både erhvervsmæssigt formål og privat brug? Så kan du se hvordan du skal håndtere dette i forhold til beskatningen af ‘fri telefon’. I 2023 udgør beskatningen af fri telefon 3.100 kr.

Det kan også være at din virksomhed har købt mobilen for dig. Hvis den bruges til både erhvervsmæssig brug og privat brug, kan du ikke trække hele momsen fra. Her skal du i stedet give et skøn på fordelingen mellem privat og erhvervsmæssig brug, så du kan få det rigtige momsfradrag.

Vi vil i denne artikel både vise, hvordan du bogfører et køb af en mobil samt mobilabonnement til både privat og erhvervsmæssig brug, og hvordan du bogfører beskatning af fri telefon.

Sådan bogføres køb af mobiltelefon

Der skal der tages højde for, om mobilen bruges til både privat og erhvervsmæssigt brug. Her giver man et skøn over fordelingen mellem privat brug og erhvervsmæssig brug.

Vi giver et eksempel på et køb af telefon gennem firmaet til 9.000 kr. som skal bruges til både privat og erhvervsmæssig brug, og som er købt i Danmark. Vi giver et skøn på fordelingen af privat og erhvervsmæssig brug er 40/60.

- Gå til Udgifter → Regninger

- Klik Opret regning

- Vedlæg bilag

- Vælg leverandør, dato, betalingsmetode mv.

- I beskrivelsen skal vi lave to linjer. I den første kan vi skrive Mobil Erhverv og i den anden Mobil Privat for tydeligt at indikere fordelingen.

- Udgiftskategorien er ved begge linjer 1830 - Telefon og Internet, hvor den erhvervsmæssige del får momssatsen Købsmoms (25%) og den private del får momssatsen Momsfrit (0%). Vi regner fordelingen ud fra mobilens samlede pris.

Som det kan ses får man i dette eksempel et momsfradrag på 1080 kr., hvilket svarer til 60% af det originale momsfradrag (1800 kr.). Hvis mobilen i stedet skulle bruges enten udelukkende privat eller udelukkende erhvervsmæssigt, ville man vælge den respektive momssats til bogføringen.

Hvordan bogføres en mobil til over 32.000 kr.

Når du køber en mobil kan prisen på mobilen afgøre, hvordan du skal bogføre regningen. Man kan nemlig vælge at indregne mobilen som et aktiv i regnskabet, således den bliver afskrevet over nogle år.

Man benytter dog typisk denne mulighed når prisen eksklusiv moms er over grænsen for småanskaffelser, som i 2023 ligger på 32.000 kr. Du kan læse mere om reglerne for straksafskrivning på SKATs hjemmeside.

Sådan bogfører du dine mobilabonnementer

Når du skal bogføre dine mobilabonnementer, vil fremgangsmåden være den samme som ved køb af mobilen. Altså hvor du fordeler udgiften på den erhvervsmæssige brug og det private brug, således du kun får momsfradrag for den erhvervsmæssige brug.

I Billy vil danske mobilabonnementer bogføres på 1830 - Telefon og internet med momssatsen Købsmoms (25%), hvis den bruges udelukkende erhvervsmæssigt. Hvis den både bruges privat og erhvervsmæssigt vil den blive fordelt mellem privat brug “Momsfrit (0%)” og erhvervsmæssig brug “Købsmoms (25%)” som laves ud fra et skøn.

Sådan bogfører du beskatning af fri telefon

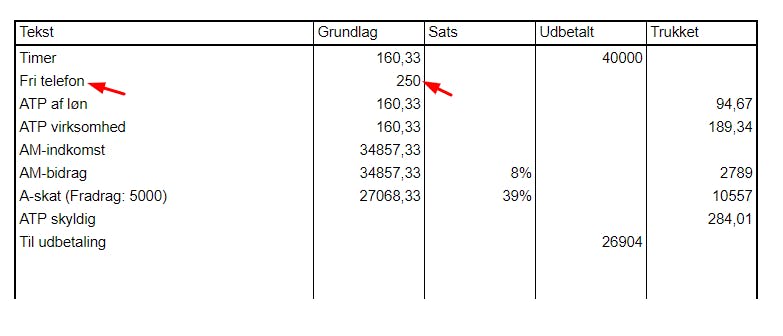

Når medarbejderen har en mobil igennem arbejdet, vil medarbejderen blive beskattet af fri telefon, typisk over medarbejderens løn. Beskatning af fri telefon fungerer således at medarbejderen får ‘tillagt’ et beløb på sin lønseddel, som de beskattes af. For 2023 er det beløb 3.100 kr. pr. år, hvilket er 258,33 kr. om måneden.

En lønseddel med beskatning af fri telefon kan se således ud:

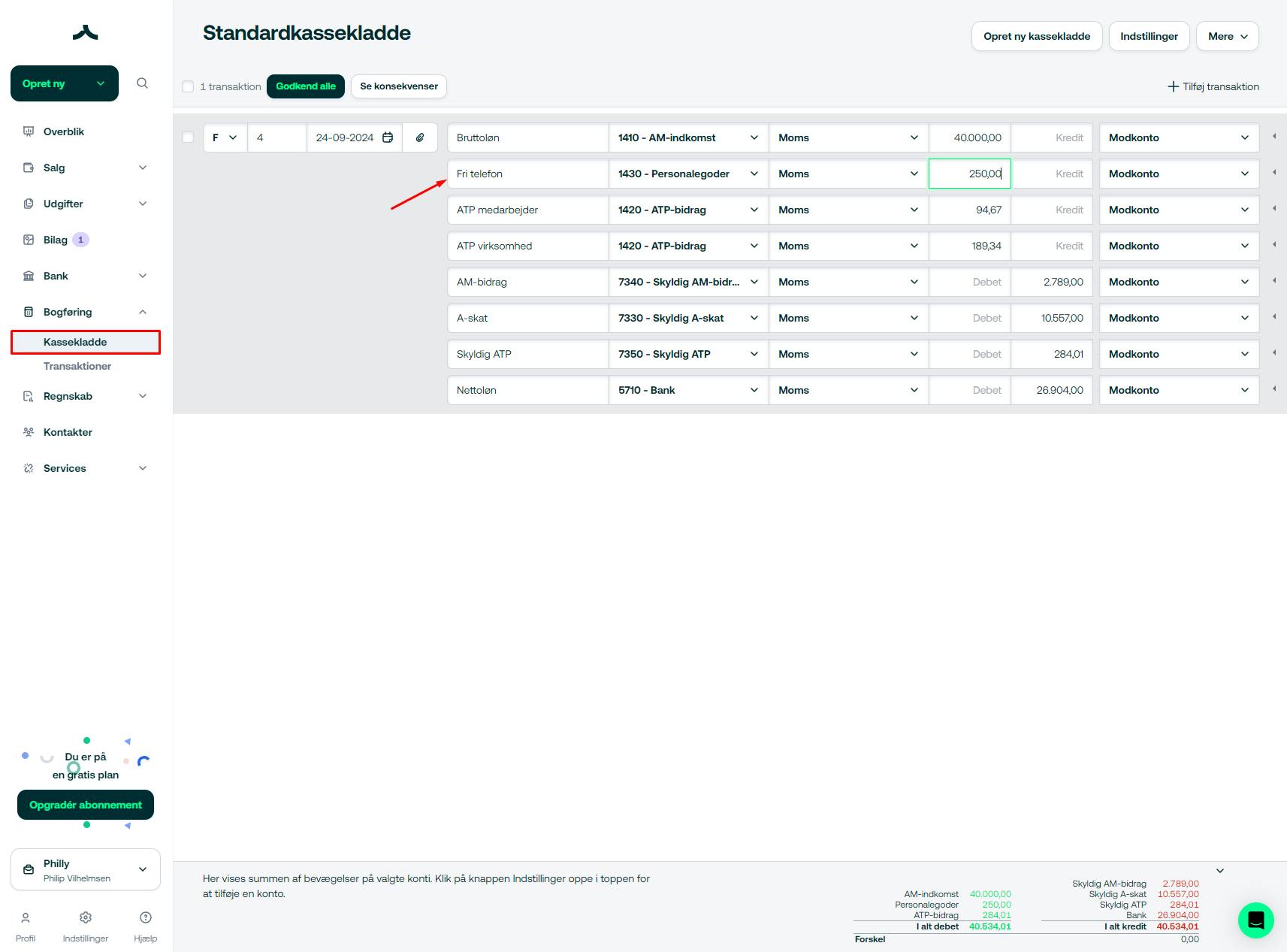

I Billy vil det blive bogført således:

- Gå til Bogføring → Kassekladde

- Udfyld kassekladden som du normalt ville gøre med en lønseddel

- Når du skal indtaste Fri telefon, skal du vælge 1430 - Personalegoder

Særligt regler for enkeltmandsvirksomheder ved fri telefon

Der gælder særlige regler for enkeltmandsvirksomheder i forbindelse med beskatning af fri telefon. Dette skyldes at man typisk ikke laver løn gennem et lønprogram, når man har en enkeltmandsvirksomhed. Derfor kan man i stedet ‘øge’ sit overskud, når man indberetter sin selvangivelse, således man bliver beskattet af fri telefon.

Du skal være opmærksom på at selvom man skriver det ind i sin selvangivelse, så skal det ikke indregnes i regnskabet. I regnskabet skal kun regningerne for telefon og abonnementer indregnes med delvis momsfradrag.