Har du købt elektronik til virksomheden? Måske er du fotograf og har købt dyrt kameraudstyr? Så skal det bogføres ind i regnskabet. Men beløbet af købet afgør, hvordan bogføringen skal laves. Men så længe at leverandøren er fra Danmark og elektronikken bruges udelukkende i virksomhedsøjemed, kan man få momsfradrag for købet.

Der er nemlig en grænse for straksafskrivninger, som afgør om man bogfører købet direkte i resultatopgørelsen eller om købet skal aktiveres ved at bogføre det som aktiv i balancen. Beløbsgrænsen for straksafskrivninger ligger på 33.100 kr. i 2024.

Vi viser her hvordan man bogfører elektronik for mere og mindre end beløbsgrænsen.

Sådan bogføres køb af elektronik under 33.100 kr.

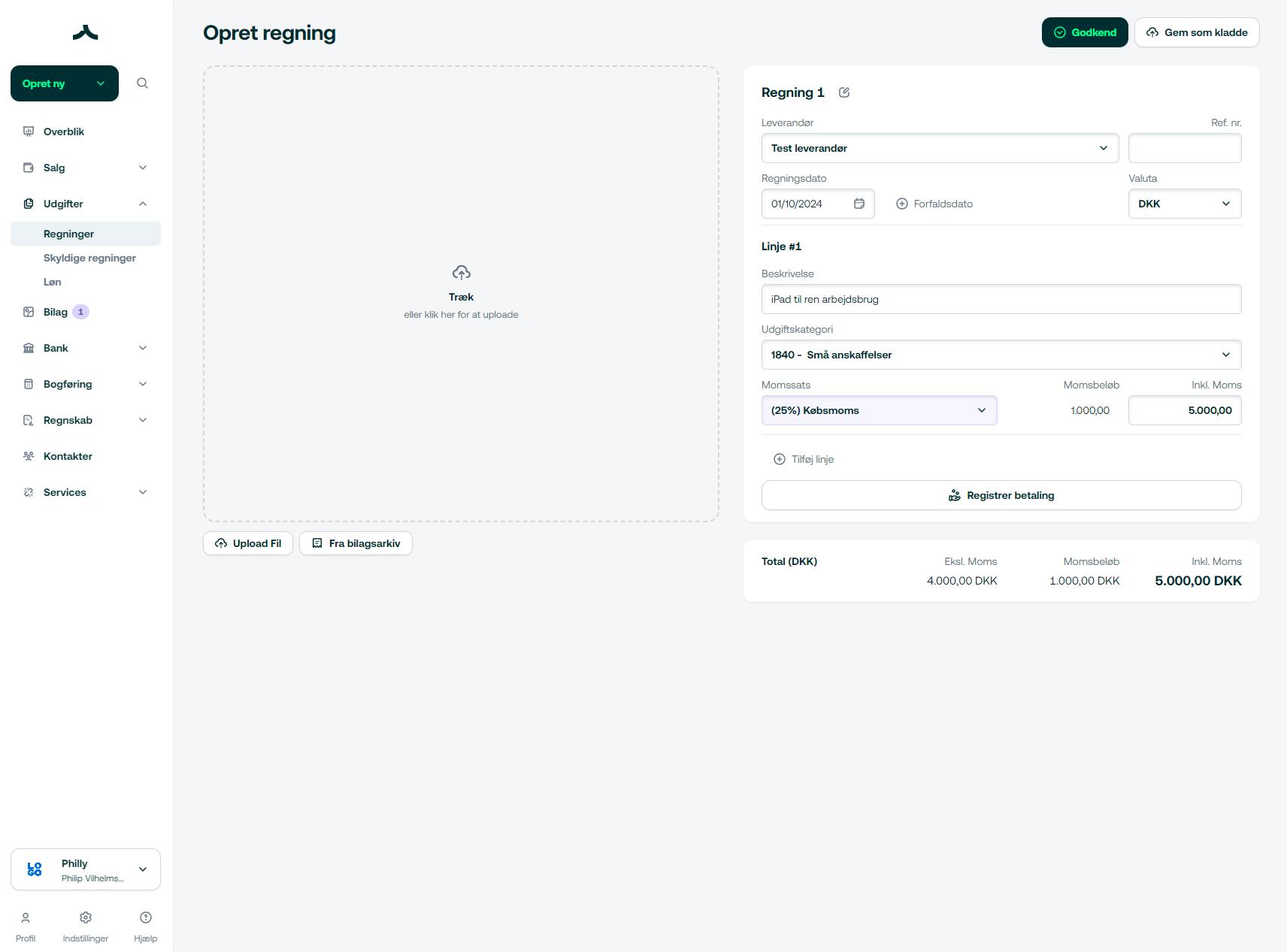

Har du f.eks. købt en iPad, telefon, headset eller andre elektroniske varer som har kostet under 33.100 kr. eksklusiv moms, skal det bogføres i resultatopgørelsen. Vi bruger regningsmodulet til bogføring af købet af en iPad fra en dansk leverandør.

- Gå til Regninger under Udgifter

- Klik Opret regning

- Udfyld leverandør, vælg betalingsdato og betalingsmetode

- Angiv typen af elektronik købt i beskrivelsen

- Vælg kontoen 1840 - Småanskaffelser med momssatsen (25%) Købsmoms

- Angiv beløbet og godkend regningen

Hvis du f.eks. har købt en telefon eller en iPad i forbindelse med arbejdet, men som også bruges privat, så skal du være opmærksom på momsreglerne. Hvis du bruger telefonen eller iPad’en privat, kan du nemlig ikke få fuld momsfradrag for købet eller f.eks. telefonregninger. Du vil dog kunne få delvis fradrag. Du kan læse mere om reglerne for bogføring af telefon til både privat og erhverv i vores artikel.

Sådan bogføres køb af elektronik over 33.100 kr.

Hvis du har købt noget elektronik som er dyrere end 33.100 kr. eksklusiv moms, skal det bogføres i balancen. Hvis du f.eks. er fotograf kan det være du har købt et kamera eller kameraudstyr. Hvis du derimod er grafisk designer, kan det være du har købt en dyr computer eller andre elektroniske enheder.

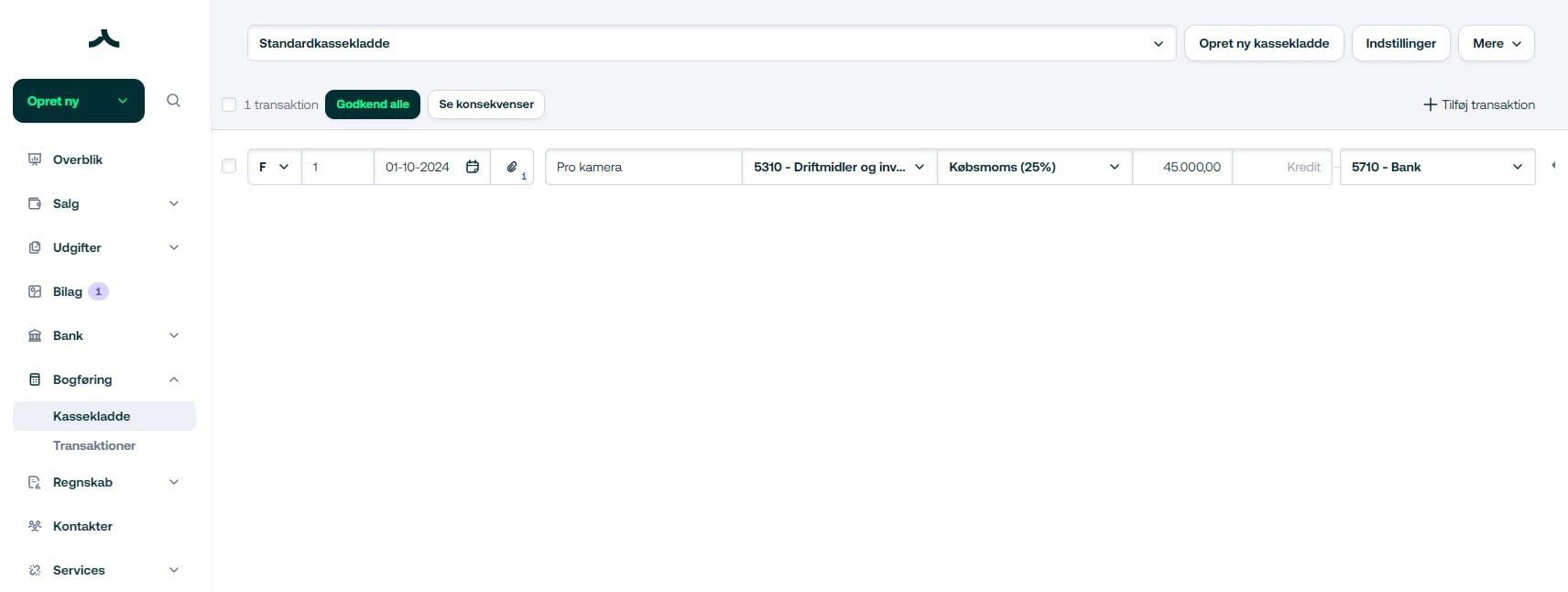

Vi bruger kassekladden til bogføring af købet af et professionelt kamera af en dansk leverandør.

- Gå til kassekladden under Bogføring

- Vælg dato og vedlæg bilag

- Angiv hvilken type elektronik som er købt i beskrivelsen

- Vælg kontoen 5310 - Driftsmidler og inventar (kostpris) med momssatsen (25%) Købsmoms

- Angiv beløb i debet og vælg modkonto

- Godkend transaktionen

Hvis du f.eks. er fotograf kan du med fordel oprette en ny konto under aktiver for dit kameraudstyr, så det hele bliver samlet på en konto. Det giver et nemmere overblik for dig selv og SKAT, hvis de skal kigge i dit regnskab.

Hvordan bogføres et køb med udenlandsk leverandør?

Hvis du har købt noget elektronik, hvad end det er kamera eller computer, fra en udenlandsk leverandør skal regningen bogføres på samme måde som ovenstående men med en anden momssats. Alt efter hvilket hjemland leverandøren har, vil man vælge momssatsen (0%) Køb af varer i andre EU-lande eller (0%) Køb af varer i øvrige udland (ikke EU-lande).

Når man vælger denne momssats, vil man ikke få momsfradrag for udgiften. Dog hvis leverandøren hører til indenfor EU, vil udgiften kunne ses under momsopgørelsen Moms af varer købt i udlandet. Dette skal man ikke bekymre sig om, da det er statens måde at holde statistik på køb i EU.