Få guiden som e-bog

Kapitalafkastordningen har nogle skattemæssige fordele, men det er ikke alle, der kan anvende den, da det kræver et kapitalafkast. Kapitalafkastet er den del af dit overskud, som du kan flytte fra personlig indkomst til kapitalindkomst. Kapitalindkomst er indkomst, som ikke er indtjent via din virksomheds aktivitet, men som er afkastet af værdien af dine aktiver i virksomheden.

Du vil aldrig kunne flytte et beløb, der er større end dit overskud (HUSK, at dit virksomhedsoverskud er lig med din personlige indkomst). Vi vil lidt senere komme nærmere ind på, hvad kapitalafkastet konkret kan være, og hvordan det beregnes.

Krav til dig for at kunne bruge kapitalafkastordningen

Derudover eksisterer der også nogle andre krav, som du skal opfylde for at kunne gøre brug af kapitalafkastordningen:

- Du skal drive en personligt ejet virksomhed (hvilket du gør, hvis du ejer en enkeltmandsvirksomhed).

- Du skal drive en seriøs, erhvervsmæssig virksomhed.

undefinedundefined

Fordele ved kapitalafkastordningen

Der eksisterer en række fordele ved at gøre brug af kapitalafkastordningen for den del af din indkomst, hvor det er muligt, da:

- Du ikke betaler AM-bidrag af den del af virksomhedens overskud, der beskattes som kapitalindkomst.

- Du kan trække virksomhedens renteudgifter fra i den del af virksomhedens indkomst, der beskattes som kapitalindkomst.

Når du indberetter kapitalafkastet i din forskudsopgørelse, bliver det automatisk trukket fra i din personlige indkomst og tillagt din kapitalindkomst.

Hvordan beregner jeg mit kapitalafkast?

Dit kapitalafkast beregnes således:

- Kapitalafkastgrundlaget x afkastsatsen = kapitalafkastet

Afkastsatsen fastsættes hvert år af SKAT. For 2014 er afkastsatsen 2 procent, men den opgøres hvert år i juli måned, så vær opmærksom på dette.

Kapitalafkastgrundlaget er lidt sværere at finde frem til, da det beregnes på baggrund af værdien af din virksomheds erhvervsmæssige aktiver, opgjort efter særlige regler.

Af lidt mere specielle erhvervsmæssige aktiver, som også skal medregnes, bør nævnes igangværende arbejde for fremmed regning. Dette er typisk længerevarende projektarbejde, som løbende leveres til kunden. Det er dog kun den del, som endnu ikke er faktureret, der vil være registreret som aktiv i balancen på kontoen for igangværende arbejde for fremmed regning. Forudbetalinger og løbende betalinger for arbejdet vil derfor skulle reducere værdien af dette aktiv.

Varekreditorer (gæld til leverandører) skal også trækkes fra den samlede værdi af arbejde for fremmed regning, varelagre og varedebitorer (tilgodehavender hos kunder).

Eksempel:

Vores virksomhed har et kapitalafkastgrundlag på 1.550.000 kr. Det giver os et kapitalafkast på:

1.550.000 x 2% (afkastsatsen for 2014) = 31.000 kr.

Vi vil derfor kunne flytte 31.000 kr. fra personlig indkomst til kapitalindkomst, såfremt vores overskud er 31.000 kr. eller derover. Hvis vores overskud kun er 25.000, vil der kun kunne flyttes 25.000 fra personlig indkomst til kapitalindkomst. Hvis vores overskud er 41.000 kr., så vil de resterende 10.000 kr. (41.000 kr. (overskuddet) - 31.000 kr. (kapitalafkastet)) blive beskattet som personlig indkomst. Kapitalafkastordningen kan derfor både anvendes selvstændigt og som et supplement til personlig ind- komst, da det afhænger af dit kapitalafkastgrundlag og dit overskud, hvor meget der kan trækkes gennem denne ordning.

Hvis du er forvirret, er det helt forståeligt. Vi vil derfor gennemgå, hvordan vi er kommet frem til vores kapitalafkastgrundlag, så du kan få et bedre overblik over, hvordan dit kapitalafkast skal beregnes. Vi anbefaler dog, at du drøfter din egen beregning med din revisor, hvis du beslutter dig for at gøre brug af kapitalafkastordningen.

Eksempel på beregning af kapitalafkastgrundlaget

For at gøre beregningen mere overskuelig vil den være opdelt i flere mellemregninger.

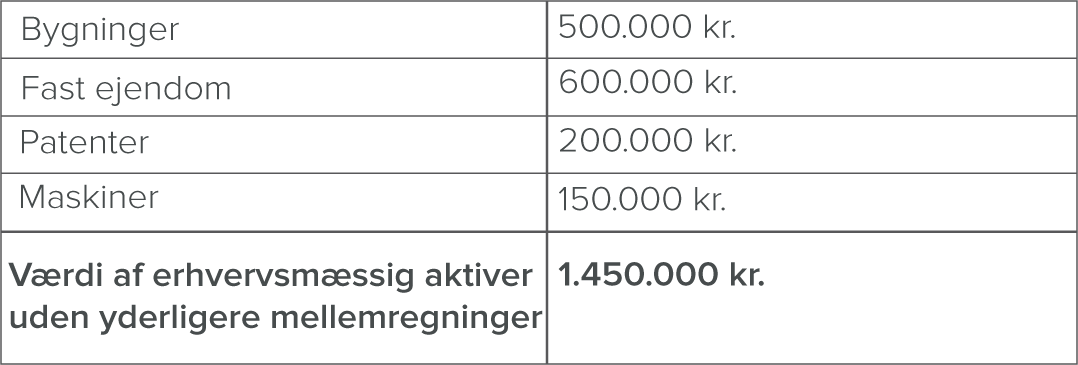

Den første mellemregning vedrører værdien af erhvervsmæssige aktiver, som ikke kræver yderligere mellemregninger:

Den anden mellemregning vedrører værdien af igangværende arbejde for fremmed regning fratrukket forudbetalinger på igangværende arbejde:

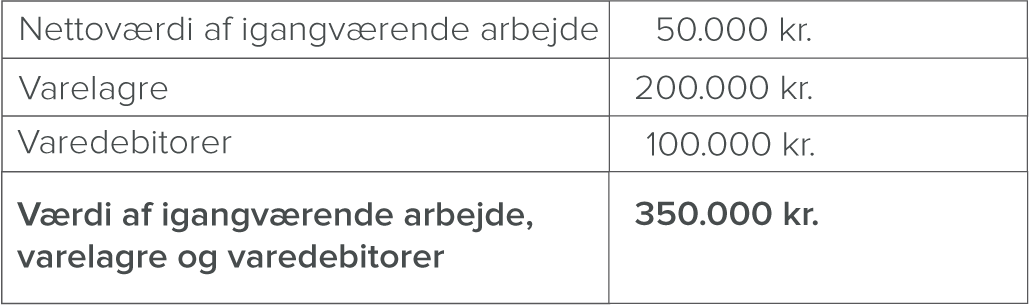

Nettoværdien af igangværende arbejde lægges nu til værdien af varelagre og varedebitorer (tilgodehavender hos kunder):

Derefter fratrækker vi varekreditorer (gæld til leverandører) fra dette beløb for at finde ud af, om værdien overstiger vores varegæld:

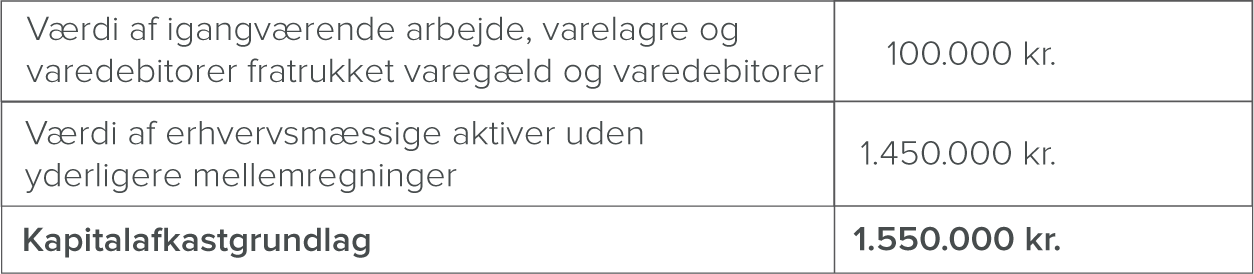

Altså overstiger værdien af igangværende arbejde, varelagre og varedebitorer vores varegæld, hvilket bidrager positivt til den endelige beregning af vores kapitalafkastgrundlag:

Nu har vi fundet vores kapitalafkastgrundlag og kan derfor beregne det endelige kapitalafkast:

- 1.550.000 x 2% (afkastsatsen for 2014) = 31.000 kr.

Når du skal indberette dit kapitalafkast, så skal du tilmelde dig kapitalafkastordningen på din forskudsopgørelse i rubrik 184 og derefter indberette dit kapitalafkast i rubrik 440.

Før du beslutter dig for at bruge kapitalafkastordningen, anbefaler vi, at du rådfører dig hos din revisor, da denne vil kunne assistere dig ved udregning af dit kapitalafkastgrundlag.

Du kan finde en revisor, som er anbefalet af andre selvstændige, på RevisorRating.dk. Her har du også mulighed for at anbefale/fraråde brug af din egen revisor til andre selvstændige.