- Digitalt bogføringssystem og øget revision

- Hvilke virksomheder er omfattet af bogføringsloven?

- Bogføringslov og årsregnskabslov opdateres med nye regler

- Hvad betyder bogføringsloven for min virksomhed?

- Hvornår træder den nye bogføringslov i kraft?

- Hvad sker hvis man ikke overholder de nye regler?

- Hvordan kan jeg holde mig opdateret på lovforslaget?

I juni 2021 blev der i Folketinget indgået en politisk aftale med formålet om at styrke indsatsen mod økonomisk snyd og svindel samt øge digitaliseringen af bogføringsprocesser. Erhvervsstyrelsen har på baggrund af dette udsendt et lovforslag til en ny bogføringslov som træder i kraft d. 1. juli 2022. Den nye bogføringslov vil bl.a. betyde at bilag i papirform ikke længere vil være gyldig dokumentation for bogføring.

Digitalt bogføringssystem og øget revision

Især virksomheder som ikke i forvejen benytter sig af et digitalt regnskabsprogram til at registrere og opbevare transaktioner, skal forberede sig på væsentlige ændringer med den nye bogføringslov. Lovforslaget vil nemlig kræve, at de fleste virksomheder fra og med d. 1. januar 2023 skal registrere og opbevare regnskabsmateriale digitalt.

Lovforslaget indeholder væsentlige ændringer på to områder, som vil ændre de nuværende bogføringsprocesser og regnskabsprocesser. De områder danske virksomheder skal være særligt opmærksomme på er:

- Ny bogføringslov (krav om digitalt bogføringssystem)

- Ændringer til årsregnskabsloven (øget revision og revisorinddragelse)

Fælles for forslagene er, at de har til formål at mindske fejl og mangler gennem digitaliseringen af bogføringsprocesser, og på samme tid styrke indsatsen mod snyd og svindel. Dette vil øge regnskabskvaliteten og regelefterlevelsen generelt. De konkrete tiltag kan du læse mere om længere nede.

Billys bogføringssystem overholder alle nye regler

Som Billy-bruger er dit regnskab allerede digitalt, og alle de nødvendige funktioner til at overgå til digital bogføring er allerede integreret i bogføringssystemet. Billy opbevarer fx alt dit regnskabsmateriale digitalt, automatiserer administrative processer og lader dig scanne og uploade bilag på farten med Billys mobilapp. Du skal dermed ikke selv forberede dig på noget i forbindelse med den nye bogføringslov.

Hvilke virksomheder er omfattet af bogføringsloven?

Virksomheder der har en nettoomsætning på over 300.000 kr. to år i træk, samt alle virksomheder der efter årsregnskabsloven har pligt til at udarbejde en årsrapport vil være omfattet af lovforslaget. Det vil altså sige, at alle virksomheder, undtagen små virksomheder med personlig hæftelse hvor nettoomsætningen ikke overstiger 300.000 kr. to år i træk, bliver berørt af lovforslaget.

Berørte virksomheder kan enten vælge at benytte et registreret bogføringssystem, eller et regnskabsprogram der ikke er registreret. Virksomheder der vælger et registreret bogføringssystem, har ikke selv ansvar for at systemet overholder de nye lovkrav.

Billy vil være et registreret bogføringssystem, når den nye bogføringslov træder i kraft. På den måde vil du som Billy-bruger automatisk overholde de nye regler, når loven træder i kraft.

Bogføringslov og årsregnskabslov opdateres med nye regler

I korte træk bliver den væsentligste ændring, at de nuværende bogføringsprocesser og regnskabsprocesser skal digitaliseres gennem et lovkrav om digital bogføring. Desuden lægges der i ændringerne til årsregnskabsloven op til revisionspligt og øget revisorinddragelse for visse mindre selskaber. Få et overblik over de konkrete ændringer nedenfor.

Ændringer til bogføringsloven

Den gældende bogføringslov er oprindeligt fra 1998, og lovforslaget afspejler derfor den digitale udvikling, der er sket siden da. De væsentligste ændringer i forhold til den gældende bogføringslov nedenfor er:

- Digital opbevaring af regnskabsmateriale og en sikkerhedskopi heraf

- Krav til brug af digitale bogføringssystemer fra tidligst 2024

- Erhvervsstyrelsen får hjemmel til at udføre risikobaseret bogføringskontrol af virksomheder som ikke har indsendt årsrapport eller som har fravalgt revision

- Definitionen på regnskabsmateriale udvides til også at omfatte dokumentation for oplysninger i noterne og i ledelsesberetningen i en virksomheds årsrapport

- Forenklede krav til beskrivelse af virksomheders bogføringsprocedurer som følge af en højere anvendelse af standardsystemer til bogføring i dag

- Indførsel af markant forhøjet bødeniveau, hvis virksomheder ikke lever op til de nye regler

Forslagene til en ny bogføringslov forventes vedtaget d. 1. juli 2022. Der vil dog være en overgangsperiode, hvor berørte virksomheder vil være underlagt et sæt overgangsregler, inden alle delene af lovforslaget har virkning.

Ændringer til årsregnskabsloven

Udover forslag til en ny bogføringslov, indeholder lovforslaget også følgende forslag til ændringer i årsregnskabsloven:

- Revisionspligt for virksomheder med en balancesum over 50 mio. kr. i 2 år i træk, uanset størrelsen af deres omsætning og antal ansatte

- Krav om revisorerklæring efter eget valg for virksomheder i særlige risikobrancher der har en nettoomsætning på mellem 5-8 mio. kr. to år i træk. Eksempler på identificerede risikobrancher er restauranter, pizzarier, værtshuse, diskoteker m.v.

- Antallet af medarbejdere skal oplyses i virksomhedens årsrapport, selv hvis der er 0 ansatte

- Forlængelse af indberetningsfristen for årsrapporter forlænges fra 5 til 6 måneder efter regnskabsårets slutning

- Skærpet revision for virksomheder med forøget risiko for økonomisk svindel og misbrug

På nuværende tidspunkt kan myndighederne primært foretage kontrol af årsrapporten, men med de nye ændringer vil Erhvervsstyrelsen have hjemmel til at kræve indsigt i regnskabsmateriale og inddrage en revisor. Det vil gøre det nemmere for myndighederne at kontrollere og minimere økonomisk snyd og svindel.

Hvad betyder bogføringsloven for min virksomhed?

Størstedelen af danske virksomheder vil blive berørt af ændringerne i den nye bogføringslov. De specifikke datoer og krav til ændringerne varierer dog alt efter hvilken type virksomhed du driver. Dit regnskab i Billy vil selvfølgelig leve op til alle ændringerne med den nye bogføringslov. Få et overblik over hvad ændringerne vil betyde for din virksomhed nedenfor.

Bogføringsloven for små virksomheder med personlig hæftelse

Har du en enkeltmandsvirksomhed, et interessentskab I/S, en personlig ejet mindre virksomhed PMV eller en hobbyvirksomhed hører din virksomhed under regnskabsklasse A.

Omsætning mindre end 300.000 kr.: Overstiger din nettoomsætning ikke 300.000 kr. i hvert af de to seneste indkomstår, vil din virksomhed ikke være omfattet af de nye ændringer, og du kan derfor fortsætte med de samme bogføringsprocedurer som i dag. Du skal dog være opmærksom på, om din omsætning i fremtiden overstiger 300.000 kr. to år i træk, da du da vil være omfattet af de nye regler.

Omsætning mere end 300.000 kr.: Hvis din nettoomsætning overstiger 300.000 kr. to år i træk, vil din virksomhed være omfattet af den nye bogføringslov. Det betyder, at du bl.a. skal:

- Bruge et registreret bogføringssystem som Billy senest d. 1. januar 2026

- Leve op til kravet om digital bogføring og opbevaring af regnskabsmateriale

- Sikre at der løbende tages sikkerhedskopier samt at de opbevares på betryggende vis

Bogføringsloven for anpartsselskaber, aktieselskaber og andre selskabstyper

Har du et anpartsselskab, et aktieselskab eller en anden selskabstype hører din virksomhed under enten regnskabsklasse B, C eller D. Fælles for disse virksomhedstyper er, at de alle er omfattet af de nye ændringer. Det betyder, at du bl.a. skal:

- Benytte et registreret bogføringssystem som Billy senest d. 1. januar 2024

- Udføre digital bogføring og opbevare regnskabsmateriale digitalt

- Sikre at der løbende tages sikkerhedskopier af regnskabsmaterialet, og at den digitale sikkerhedskopi opbevares på betryggende vis

- Være opmærksom på det skærpede krav om revisionspligt for virksomheder med en balancesum over 50 mio. kr. samt krav om revisorerklæring efter eget valg for virksomheder i risikobrancher med en nettoomsætning mellem 5-8 mio. kr.

Hvornår træder den nye bogføringslov i kraft?

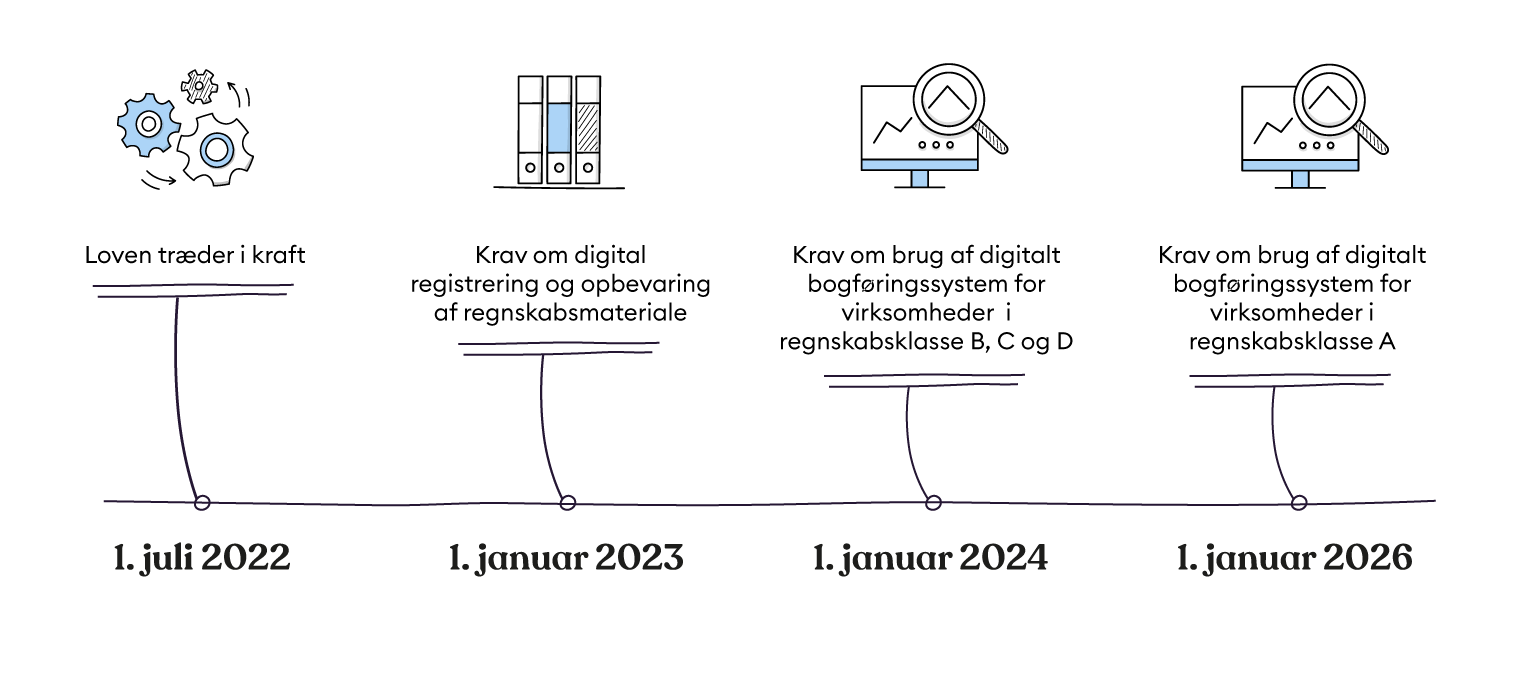

Lovforslaget forventes at træde i kraft d. 1. juli 2022, men der vil være en overgangsperiode, før alle dele af lovforslaget er gældende. Kravet om digital registrering og opbevaring af regnskabsmateriale forventes at være gældende fra d. 1. januar 2023. Det gælder for transaktioner der finder sted, i det regnskabsår der begynder d. 1. januar 2023 eller derefter. Dette krav har karakter af en overgangsregel, der gælder indtil kravet vil blive skærpet til anvendelse af et digitalt bogføringssystem.

Pligten til at bruge et digitalt bogføringssystem til at registrere og opbevare virksomhedens transaktioner forventes herefter at træde i kraft etapevist fra d. 1. januar 2024. For virksomheder i regnskabsklasse B, C og D træder kravet i kraft d. 1. januar 2024. Virksomheder i regnskabsklasse A med en årlig nettoomsætning på over 300.000 kr. har indtil d. 1. januar 2026 til at overgå til et digitalt bogføringssystem.

Ændringerne til årsregnskabsloven forventes, ligesom kravet om digital registrering og opbevaring af regnskabsmateriale, at være gældende fra d. 1. januar 2023. Forslaget vedrørende forlængelse af indberetningsfrist for årsrapporter til 6 måneder kan dog allerede anvendes nu.

Du kan få et overblik over datoerne for de væsentligste ændringer i tidslinjen nedenfor.

Hvad sker hvis man ikke overholder de nye regler?

Hvis lovforslaget bliver vedtaget, er det forventeligt, at der indføres markant forhøjet bødeniveau, hvis ikke de nye regler efterleves. Myndighederne vil med de nye regler kunne kræve indsigt i din virksomheds regnskabsmateriale. Hvis din virksomhed ikke kan fremvise det originale digitale regnskabsmateriale eller den digitale sikkerhedskopi, kan du risikere en bøde på op til 1,5 mio kr.

Hvordan kan jeg holde mig opdateret på lovforslaget?

Hvis alt går som forventet, bliver lovforslaget vedtaget d. 1. juli 2022 men en delvis ikrafttrædelse d. 1. januar 2023. På høringsportalen.dk kan du læse alle officielle høringer om lovforslaget hhv. høringen om forslag til lov om bogføring og høring til 2. del af forslag til lov om bogføring. På Billys blog og i vores nyhedsbrev vil vi desuden holde dig opdateret, når der er noget nyt om lovforslaget.